ボリンジャーバンドと黄金分割法に基づく均衡回帰取引戦略

概要

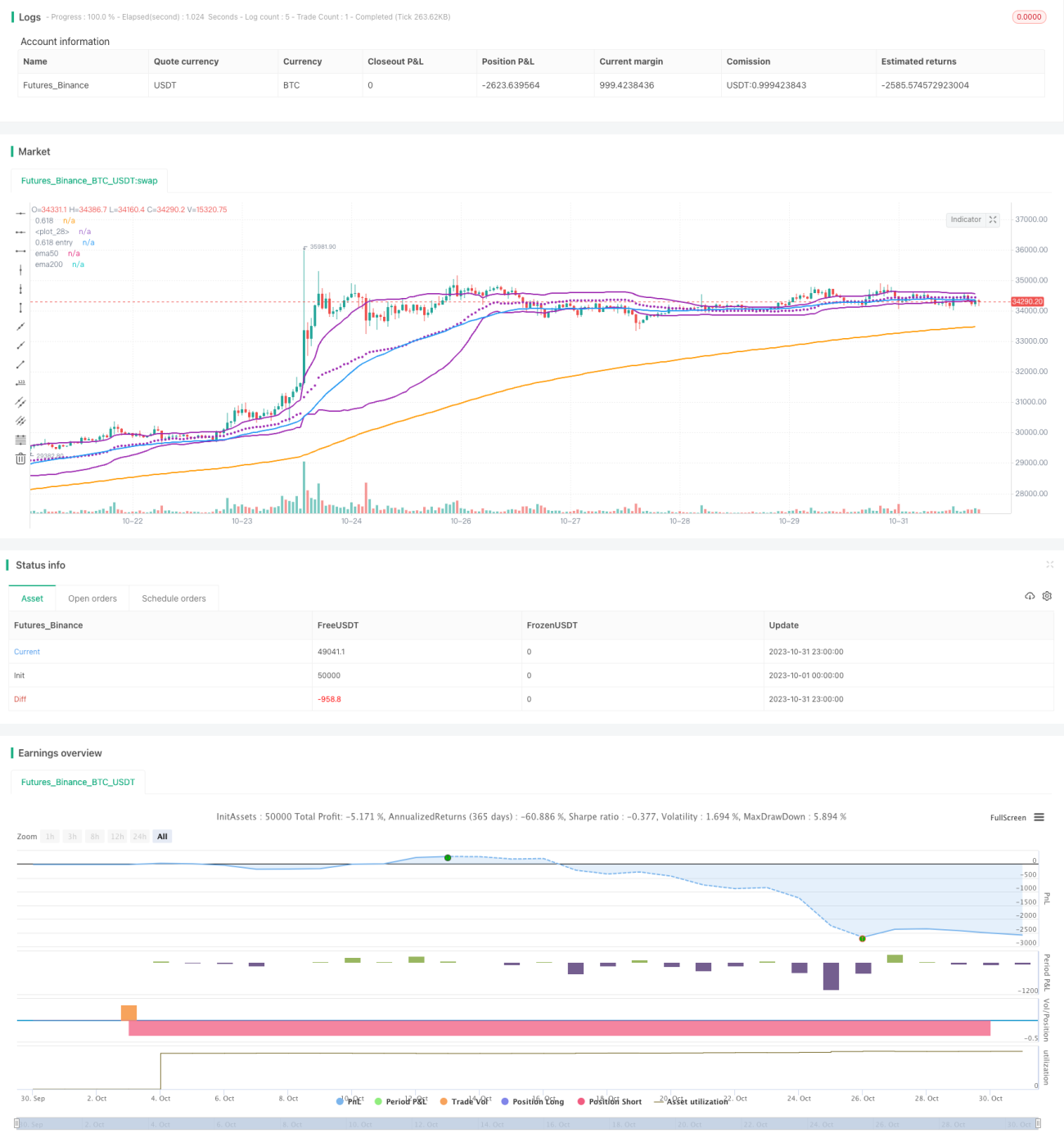

本戦略は、ボリンジャーバンドの黄金分割線と移動平均線の形状判断を組み合わせた回帰取引を行います。価格がボリンジャーバンドの黄金分割線に接触したときに買いシグナルとみなし、価格の均衡回帰特性を利用して利益を得ます。

戦略の原理

- ボリンジャーバンドの中間線、上部線、黄金分割下部線を計算する

- 中間線:n期間の加重移動平均線vwma

- 上部線:中間線 + k × n期間の標準偏差

- 黄金分割下部線:中間線 - 0.618 × n期間の標準偏差

- 形状判断

- 50日移動平均線が200日移動平均線を上抜ける(上昇トレンド)

- 価格が黄金分割下部線に接触または下回る(買いシグナル)

- エグジット

- 価格がボリンジャーバンド上部線を上抜けた場合、価格が下部線から離れて戻ったと判断し、ポジションをクローズする

- ストップロス

- 固定パーセンテージのストップロスを設定(例:5%)

戦略の優位性

-

ボリンジャーバンドの中間線にSMAではなくVWMAを使用することで、価格の移動トレンドをより的確に反映できる

-

黄金分割は重要なサポート/レジスタンス領域であり、回帰の根拠となる

-

移動平均線がゴールデンクロス状態にあることで、大局的な上昇トレンドを確保

-

固定ストップロスにより、1回の損失を管理可能

戦略のリスク

-

黄金分割線は確定的なサポートではなく、価格が直接下抜ける可能性がある

-

固定ストップロスはやや恣意的であり、市場のボラティリティに応じて調整すべき

-

移動平均線のゴールデンクロスも偽のブレイクアウトである可能性があるため、他の指標と組み合わせて判断すべき

-

回帰の長さは不確実であり、適切な利確離脱ポイントを設定する必要がある

最適化の方向性

-

異なるパラメータ組み合わせ(ボリンジャーバンドの期間、標準偏差の倍数、固定ストップロスのパーセンテージなど)をテスト可能

-

MACDやKDなど、市場トレンドや回帰確率を判断する追加指標を導入可能

-

ATRストップロスやトレーリングストップロスなど、動的ストップロスを検討可能

-

移動利確や分割利確など、利確戦略を最適化可能

まとめ

本戦略は、ボリンジャーバンドの黄金分割線を利用した均衡回帰取引であり、取引ロジックが明確、パラメータ設定がシンプル、ドローダウンが管理可能などの利点があります。しかし、一定のリスクも存在するため、さらなるテストと最適化、および追加のテクニカル指標やストップロス/利確ツールの導入が必要であり、実運用に耐えるものではありません。全体的に、本戦略は黄金分割の法則を利用した定量取引のアイデアを提供しており、さらに探求する価値があります。

- 1