Ichimoku Kinko Hyo取引戦略

概要

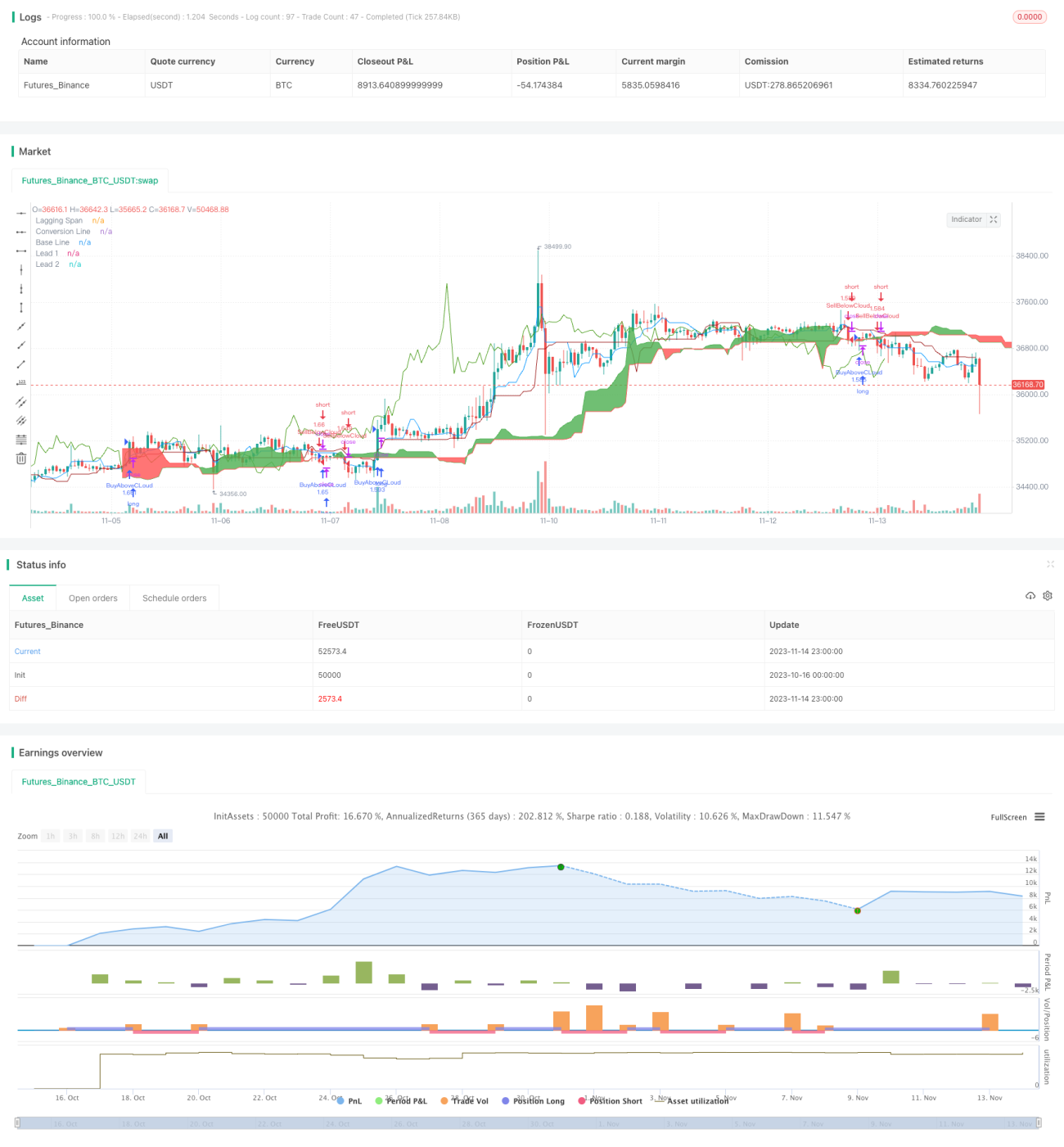

Ichimoku Kinko Hyo 取引戦略は、一目均衡表(Ichimoku)テクニカル指標に基づくトレンドフォロー戦略です。この戦略では、一目均衡表の転換線、基準線、先行スパン1、先行スパン2などの指標を用いて、トレンドの方向性やエントリー・ストップロスのタイミングを判断します。

戦略の原理

本戦略では、以下の4つの条件に基づいて取引方向を決定します。

- 終値が基準線の26期間平均値を上抜けた場合、買いエントリー

- 終値が基準線の26期間平均値を下抜けた場合、売りエントリー

- 利確条件:3.5%

- ストップロス条件:1.5%

具体的には、まず転換線、基準線、先行スパン1、先行スパン2を計算します。次に、終値が雲の上限または下限を突破したかどうかを判断し、買いまたは売りの方向を決定します。

終値が雲の上限(先行スパン1と先行スパン2の大きい方の26期間平均値)を上抜けた場合、株価が上昇トレンドに入ったことを示すため、買いエントリーを行います。

終値が雲の下限(先行スパン1と先行スパン2の小さい方の26期間平均値)を下抜けた場合、株価が下降トレンドに入ったことを示すため、売りエントリーを行います。

エントリー後は、利確条件とストップロス条件を設定します。利確条件はエントリー価格の3.5%、ストップロス条件はエントリー価格の1.5%とします。

優位性分析

Ichimoku Kinko Hyo 取引戦略には以下のような利点があります。

- トレンドの変化を早期に捉え、トレンドに乗ることができる

- 雲を使用してサポート・レジスタンスゾーンを判断するため、エントリーの精度が高い

- 価格と出来高の両方を考慮するため、偽のブレイクアウトに惑わされにくい

- 利確・ストップロス条件が明確で、取引リスクをコントロールできる

リスク分析

Ichimoku Kinko Hyo 取引戦略には以下のリスクも存在します。

- レンジ相場では、小さな損失が複数回発生しやすい

- 大きなトレンドが転換した場合、ストップロスが大きくなる可能性がある

- 複数の条件を同時に満たす必要があるため、エントリー機会が少ない

- パラメータの設定が不適切だと、指標シグナルを誤解釈する恐れがある

対策:

- エントリー条件を適度に緩和し、取引機会を増やす

- パラメータを最適化し、市場特性に合わせる

- 他の指標と組み合わせて偽シグナルをフィルタリングする

最適化の方向性

Ichimoku Kinko Hyo 取引戦略は、以下の観点から最適化が可能です。

- 転換線や基準線などのパラメータを最適化し、異なる時間軸の市場相場に適合させる

- エントリー条件を最適化し、好機を逃さないようにする

- 利確・ストップロス戦略を最適化し、より高いリスク調整後リターンを実現する

- 他の指標と組み合わせてシグナルをフィルタリングし、取引回数を削減する

- ポジションサイズを動的に調整し、市場の変動度に応じて投入資金額を決定する

まとめ

Ichimoku Kinko Hyo 取引戦略は、潜在的なトレンドを適時に捉えることができる全体的に良好な戦略です。しかし、更なる最適化と他の指標との組み合わせにより、堅牢な取引システムを構築する必要があります。パラメータの調整、エントリー・エグジット手法の改善、リスク管理を行うことで、一目均衡表戦略はトレンド相場においてより高いリスク調整後リターンを達成できるでしょう。

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Ichimoku system", overlay=true, initial_capital = 100000, default_qty_type = strategy.percent_of_equity, default_qty_value=100)

buyOnly = input(false, "only shows buying Trade", type = input.bool)- 1