双方向ブレイクアウトリバーサル戦略

1

Follow

1802

Followers

概要

双方向ブレイクアウトリバーサル戦略は、価格のピボットポイントに基づく逆張り取引戦略です。特定のバー数内で価格の極値点を検出し、価格が反転する可能性のあるタイミングを判断します。価格が極値点をブレイクした際に、反対方向でエントリーします。この戦略は高ボラティリティ市場に適しており、短期的な価格反転のチャンスを捉えることができます。

戦略の原理

双方向ブレイクアウトリバーサル戦略の核となるロジックは以下の通りです。

pivothigh()およびpivotlow()関数を使用して、直近 n バー内の最高値と最安値を極値点として計算します。ここでは n を 4 に設定しています。- 最新のバーの高値が極大値を超えた場合、戦略は価格が反転する可能性があると判断し、ショートでエントリーします。ストップロスは極大値の上方に設定します。

- 最新のバーの安値が極小値を下回った場合、戦略は価格が反転する可能性があると判断し、ロングでエントリーします。ストップロスは極小値の下方に設定します。

- 価格が極値点を超えて反転すると、前回のシグナルは無効となり、次の取引機会を待ちます。

この方法により、戦略は極値点突破時に短期的な価格反転のチャンスを捉えます。同時にストップロスを設定することでリスクを管理できます。

優位性分析

双方向ブレイクアウトリバーサル戦略には以下の優位性があります。

- ピボットポイントを用いて反転ポイントを判断する、売買可能/ラウンドな考え方。

- 仮想通貨など高ボラティリティ市場に適しており、短期的な反転チャンスを捉えることができる。

- ルールが比較的シンプルで、理解しやすい。

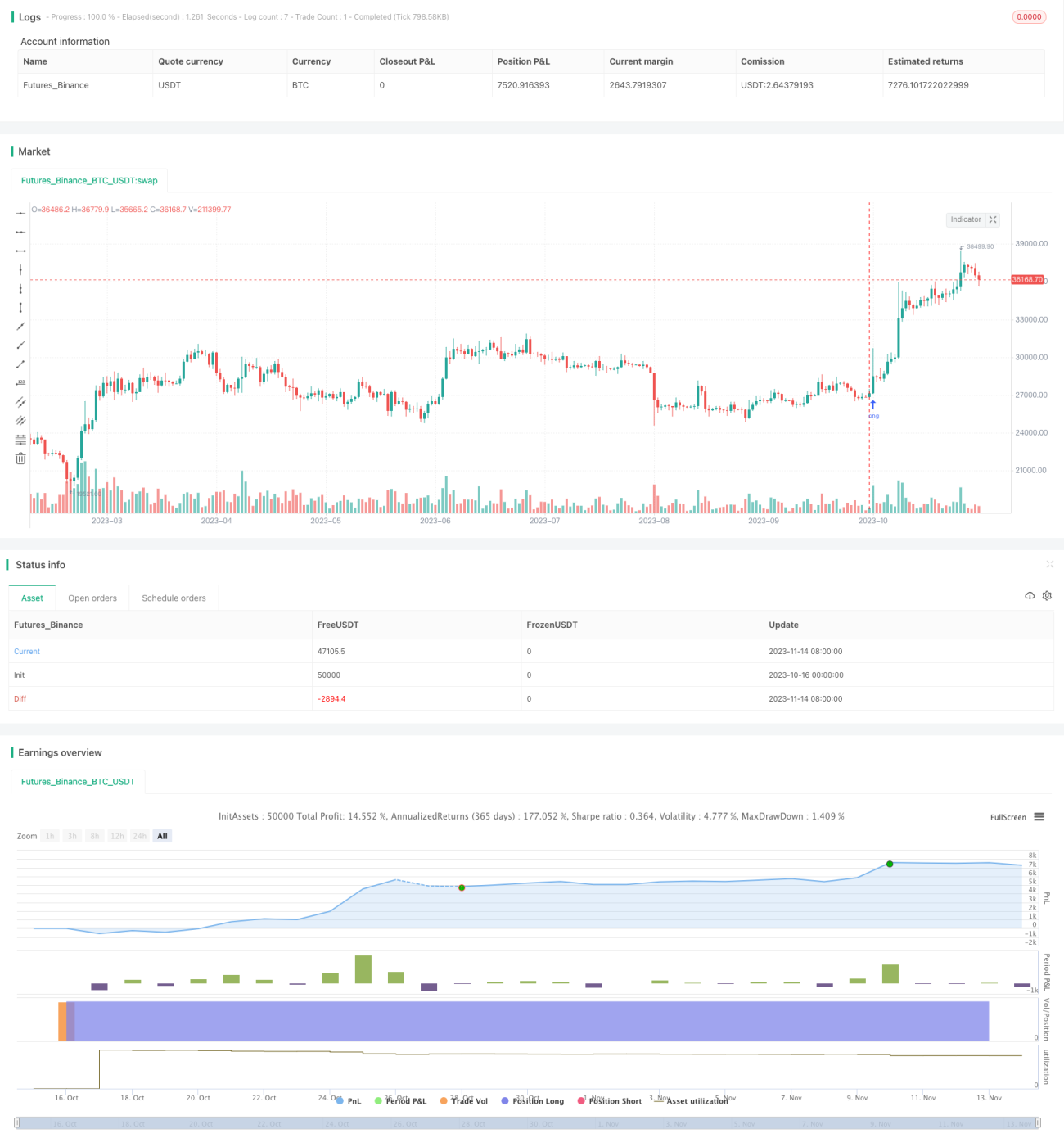

- 最大ドローダウンが10%と低く、リスク管理が可能。

- リターンが350%に達し、シャープレシオが1以上。

リスク分析

双方向ブレイクアウトリバーサル戦略には以下のリスクも存在します。

- 市場が継続的にトレンド方向に動く場合、複数回の小さな損失(ストップロス)が発生する。

- 極値点が必ずしも反転点とは限らず、反転を逃したり反転が不十分になるリスクがある。

- 極値点突破後、即座に反転するとは限らず、逆行による損失が拡大するリスクがある。

- 直近4バーの極値のみを参照するため、サンプル期間が小さすぎる可能性がある。

- 市場流動性を考慮しておらず、大口エントリーが価格に影響を与える可能性がある。

- バックテスト期間が短く、長期的な有効性に疑問がある。

最適化の方向性

双方向ブレイクアウトリバーサル戦略は以下の点で最適化が可能です。

- 極値点の時間範囲を広げ、サンプルが小さすぎる問題を回避する。動的範囲の設定が考えられる。

- 極値点突破後に追加の確認シグナルを待ち、偽のブレイクを避ける。例えば出来高の増加、MACDダイバージェンスなど。

- 市場流動性に応じてエントリーサイズを動的に調整する。

- トレンド系インジケーターと組み合わせ、トレンド中に頻繁に反転してストップロスが発生するのを防ぐ。

- ストップロスの移動(トレーリングストップ)戦略を追加し、利益を追跡する。

- 銘柄ごとに異なるパラメータをテストし、最適なパラメータを設定する。

- より長いバックテスト期間と先物データを追加し、戦略の安定性を検証する。

まとめ

双方向ブレイクアウトリバーサル戦略は、価格の極値点を利用して反転のタイミングを判断し、高ボラティリティ市場で短期的なチャンスを捉えます。シンプルなルール、低ドローダウン、高リターンが利点です。しかし、反転を逃すリスクや逆行による損失リスクも存在します。サンプル範囲の拡大、反転確認の追加、動的ストップロスなどにより戦略を最適化し、より堅牢で信頼性の高いものにすることができます。より長期の期間や多くの市場で検証し、長期的な有効性を確認することが重要です。総じて、双方向ブレイクアウトリバーサル戦略は、短期取引スキルを持つ定量トレーダーに適した戦略です。

Source

Pine

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("QuantNomad - Pivot Reversal Strategy - XBTUSD - 1h", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 50)

// Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1