ダブル移動平均線リバーサル戦略

概要

ダブル移動平均線リバーサル戦略(Dual Moving Average Reversion Strategy)は、典型的な短期逆張り取引戦略です。この戦略は、異なるパラメータ設定の2本の移動平均線を使用して取引シグナルを生成し、トレンドが反転した際に利益を得ることを目的としています。

戦略の原理

この戦略は、2本の移動平均線を使用して取引シグナルを生成します。1本目の移動平均線 maopening はトレンドの方向性を判断するために使用し、2本目の移動平均線 maclosing は取引シグナルを発するために使用します。

maopening が上昇している場合は、現在トレンドが上昇局面にあることを示します。maopening が下降している場合は、現在トレンドが下降局面にあることを示します。maclosing に1より大きい係数を乗じることで、より感度を高め、早期に反転シグナルを発することができます。

具体的には、maopening が上昇し、かつ maclosing が maopening を下抜けた場合、トレンド反転を示すため、戦略は売り建て(ショート)を行います。maopening が下降し、かつ maclosing が maopening を上抜けた場合、トレンド反転を示すため、戦略は買い建て(ロング)を行います。

この戦略のパラメータには、移動平均線の種類、長さ、データソースなどが含まれ、これらを調整することでより良い取引結果を得ることができます。また、戦略には建て方やストップロスの方法など、必要に応じて設定できるオプションも組み込まれています。

優位性分析

ダブル移動平均線リバーサル戦略の主な優位性は以下の通りです。

-

ドローダウンが小さく、短期取引に適している:2本の高速移動平均線を使用することで、短期トレンドの反転を素早く捉え、ドローダウンが小さい。

-

実装が簡単で、習得しやすい:2本の移動平均線のクロスが取引シグナルとなるため、非常にシンプルで明確。

-

調整可能なパラメータが多く、最適化が可能:2本の移動平均線のパラメータと係数を含み、最適化により最適なパラメータの組み合わせを見つけることができる。

-

スケジュール化が可能で、自動取引に適している:戦略ロジックがシンプルかつ明確で、実行頻度が高く、プログラムによる自動取引の実装に非常に適している。

-

リスクをコントロールでき、ストップロス機構を持つ:移動ストップロスや数値ストップロスを設定でき、1回の損失を制御できる。

リスク分析

ダブル移動平均線リバーサル戦略には以下のリスクも存在します。

-

ダブル移動平均線クロスのラグ:移動平均線自体が価格に遅延するため、クロスが発生した時点ではトレンドがすでに反転してから時間が経過している可能性がある。

-

容易に嵌まる可能性がある:トレンド反転が持続するとは限らず、すぐに再び反転してしまい、嵌まる原因となる。

-

ドローダウンは依然として存在する:適時のストップロスにより1回の損失を減らせるが、連続したストップロスにより大きなドローダウンが発生する可能性もある。

-

データ最適化のリスク:パラメータを過度に最適化すると、過去データでは良好な結果を示すが、実戦では効果が薄い。

これらのリスクへの対策としては、以下が挙げられます。

-

パラメータを最適化し、応答の速い移動平均線の設定を見つける。

-

他の指標(出来高・価格指標、ボラティリティ指標など)を組み合わせて嵌まりを回避する。

-

ストップロスの位置を調整し、連続ストップロスの確率を低減する。

-

複数のパラメータセットで最適化テストを行い、パラメータのロバスト性を評価する。

最適化の方向性

ダブル移動平均線リバーサル戦略は、以下の点から最適化が可能です。

-

異なる種類の移動平均線をテストする:より反応の鋭い移動平均線(Kama、ZLEMAなど)を探す。

-

移動平均線のパラメータを最適化し、最適な長さの組み合わせを見つける:一般的に短期間の移動平均線の方が効果的。

-

異なるデータソース(終値、平均価格、典型価格など)をテストする。

-

トレンドフィルターを追加し、不適切な反転シグナルを回避する:Donchianチャネルなどを使用。

-

他の指標(出来高・価格指標MACD、OBVなど)による確認を追加する。

-

リスク管理機構を強化する:移動ストップロス、口座最大損失など。

-

ポートフォリオ最適化を行い、最適な資産配分比率を探す。

-

パラメータのロバスト性テストを追加し、過最適化リスクを評価する。

まとめ

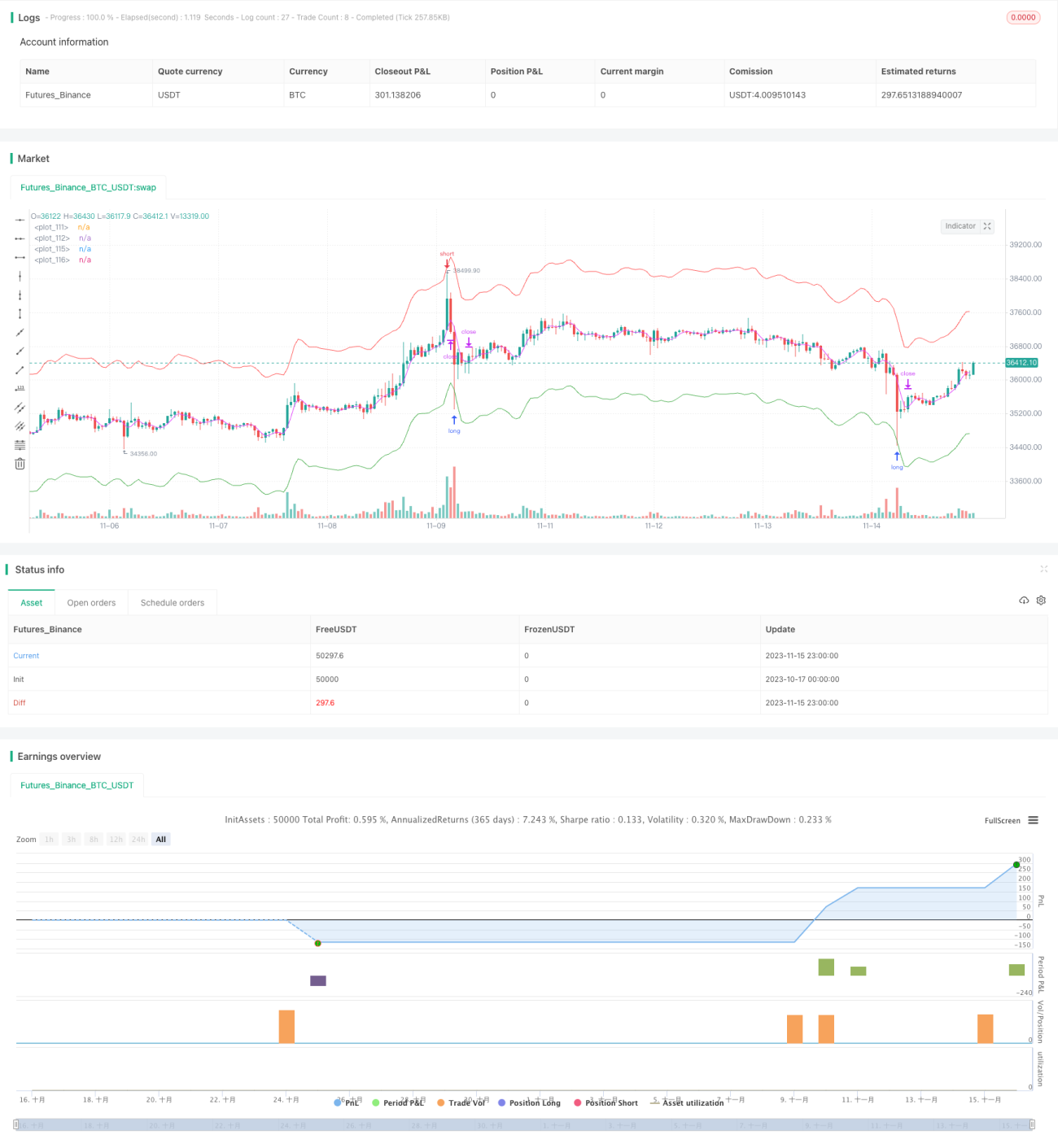

ダブル移動平均線リバーサル戦略は、シンプルで実用的な短期戦略であり、市場の短期的な反転を捉えるのに適しています。この戦略はドローダウンが小さく、実装が容易であるため、定量取引に非常に適しています。しかし、ラグや嵌まりなどのリスクも存在します。パラメータの最適化、指標フィルターの追加、リスク管理の改善などにより、戦略の効果を向上させ、安定した実戦効果を発揮する効率的な戦略を開発することができます。

/*backtest

start: 2023-10-17 00:00:00

end: 2023-11-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title = "hamster-bot MRS 2", overlay = true, default_qty_type = strategy.percent_of_equity, initial_capital = 100, default_qty_value = 100, pyramiding = 9, commission_value = 0.045, backtest_fill_limits_assumption = 1)

info_options = "Options"

- 1