双方向変動エングルフィング戦略

1

Follow

1802

Followers

概要

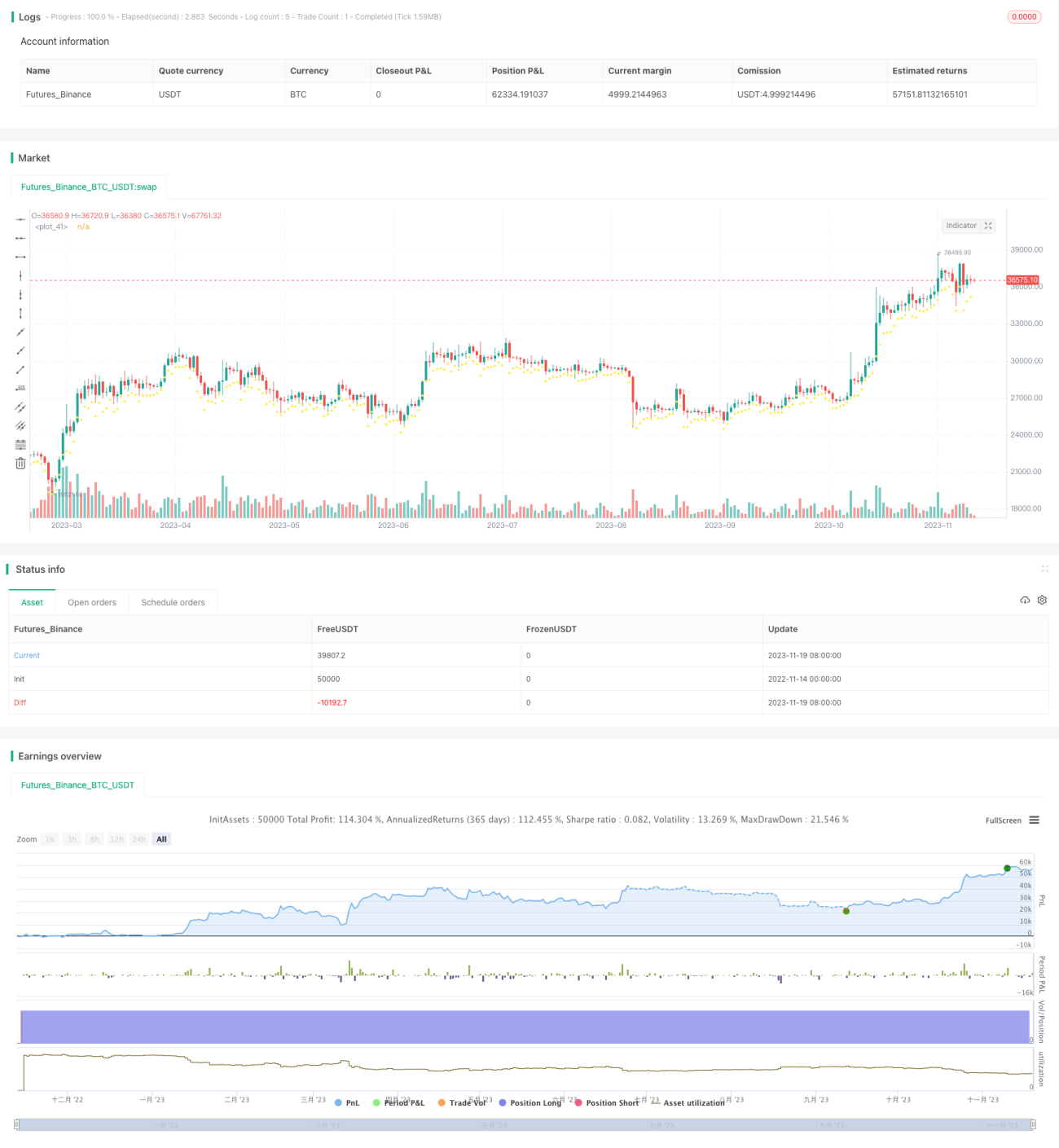

本戦略はボラティリティを追跡する双方向取引戦略です。平均真實レンジ(ATR)指標を使用してストップロス水準を設定し、価格がストップロス水準を突破した方向に基づいてトレンド方向を判断します。トレンド方向が転換した際に逆張りでポジションを開きます。

戦略の原理

本戦略は3日間のATRを使用してボラティリティを計算します。ATR値に係数を乗じたものをストップロス水準とします。価格がストップロス水準を上回った場合は上昇トレンドと判断し、価格が下落してストップロス水準を下回った際に決済します。価格がストップロス水準を下回った場合は下降トレンド(空頭トレンド)と判断し、価格が上昇してストップロス水準を上回った際に決済します。トレンドが転換した際に逆張りでポジションを開きます。ストップロス水準はトレンドが変わらない場合に追跡最適化され、トレンド転換時に再設定されます。

優位性分析

- ATRを使用して市場のボラティリティを動的に追跡し、ストップロス水準が突破される可能性を低減します。

- 双方向取引により、市場の両方向の変動から利益を得ることができます。

- 逆張りポジションをトレンド転換の初期段階で開くことで、利益獲得の確率が高まります。

リスク分析

- 市場が急激に変動する場合、ATRが実際のボラティリティを十分に反映できず、ストップロスが突破される可能性があります。

- ロングポジションにはギャップリスクがあります。

- 頻繁な小額の損益取引が発生する可能性があります。

リスクに対しては、ATR係数を適宜拡大してストップロスのバッファーを増やしたり、取引頻度を制御したり、最低利食い水準を設定するなどの対策が考えられます。

最適化の方向性

- 他の指標と組み合わせてトレンド転換シグナルを判断する。

- ATRパラメータの最適化。

- 取引量の制御を追加する。

まとめ

本戦略は全体的に安定した双方向追跡ストップロス戦略です。ATR指標により動的にストップロス水準を設定することで、ドローダウンリスクを抑制します。同時に双方向取引により利益機会が増加します。さらなる最適化により、戦略をより安定・信頼性高く、トレンド追従能力を強化することができます。

Source

Pine

/*backtest

start: 2022-11-14 00:00:00

end: 2023-11-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("BCH Swinger v1", overlay=true, commission_value = 0.25, default_qty_type=strategy.percent_of_equity, default_qty_value = 100)

/////////////////////////////////////////////////////////////Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1