ダブル移動平均線クロスとRSIインジケーターを組み合わせた定量取引戦略

1

Follow

1802

Followers

概要

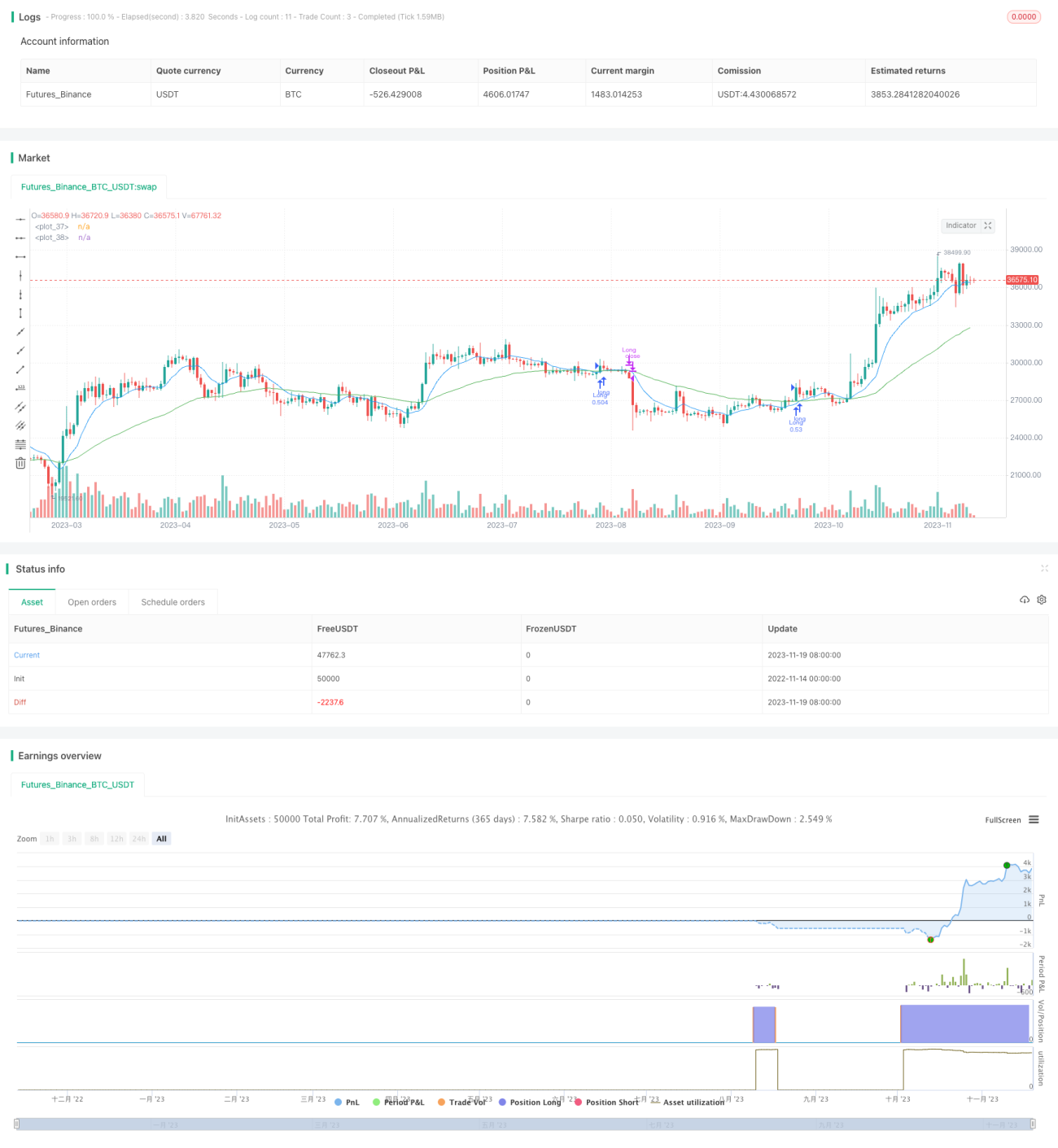

本戦略は、二重移動平均線のクロスとRSIインジケーターを組み合わせてトレンド方向や買われすぎ・売られすぎの状態を識別し、買い条件に合致した時にロング、売り条件に合致した時にポジションをクローズします。この戦略は、移動平均線のクロスを用いてトレンド方向を判断しつつ、RSIインジケーターを活用して市場の天井でのロングや底でのショートを避け、より良いリターンを得ることを目的としています。

戦略の原理

短期9期間移動平均線が長期50期間移動平均線を上抜けた場合、短期トレンドの上昇と長期トレンドの上昇が重なり、典型的な強気シグナルとなります。同時に、RSIインジケーターが前周期より5ポイント上昇し、かつ70未満の場合、買われすぎ前の領域にあることを示し、ロングの好機と判断します。

短期9期間移動平均線が長期50期間移動平均線を下抜けた場合、弱気相場にあることを示し、ポジションをクローズする必要があります。

優位性分析

- 二重移動平均線のクロスで大まかなトレンドを判断し、偽のブレイクアウトに惑わされにくい

- RSIインジケーターにより、市場の転換点での誤った判断を回避

- 移動平均線の期間を柔軟に調整でき、異なる銘柄や時間軸に対応可能

- 制御可能なストップロス戦略

リスク分析

- 移動平均線クロスによる判断にはタイムラグが生じ、損失が発生する可能性がある

- RSIのパラメータ設定が適切でないと、最適なエントリータイミングを逃す恐れがある

- 出来高が価格変動を支えられるかを注視する必要がある

- 突発的な事象による非合理的な相場には手動介入が必要

最適化の方向性

- RSIのパラメータを最適化し、最良の結果を追求する

- 出来高インジケーターを組み合わせて偽シグナルを回避する

- 異なる銘柄や時間軸で最適な移動平均線パラメータをテストする

- ストップロスの幅を適度に緩和し、損失の拡大を防ぐ

まとめ

本戦略は、二重移動平均線のクロスで方向を判断し、RSIで高値追いや安値追いを避けることで、中長期トレンドを効果的に捉え安定した収益を得ることが可能です。ただし、移動平均線クロスシグナルの遅延性やRSIパラメータの調整には注意を払い、価格と出来高の関係にも注目する必要があります。継続的なテストと最適化により、本戦略はさらに良い成果を期待できます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1