移動平均線のゴールデンクロス・デッドクロス戦略

概要

本戦略は、短期移動平均線と長期移動平均線のゴールデンクロス・デッドクロスを計算し、エントリーとエグジットのタイミングを判断します。短期線が下から長期線を上抜けた場合に買い、短期線が上から長期線を下抜けた場合に売りを行います。

戦略の原理

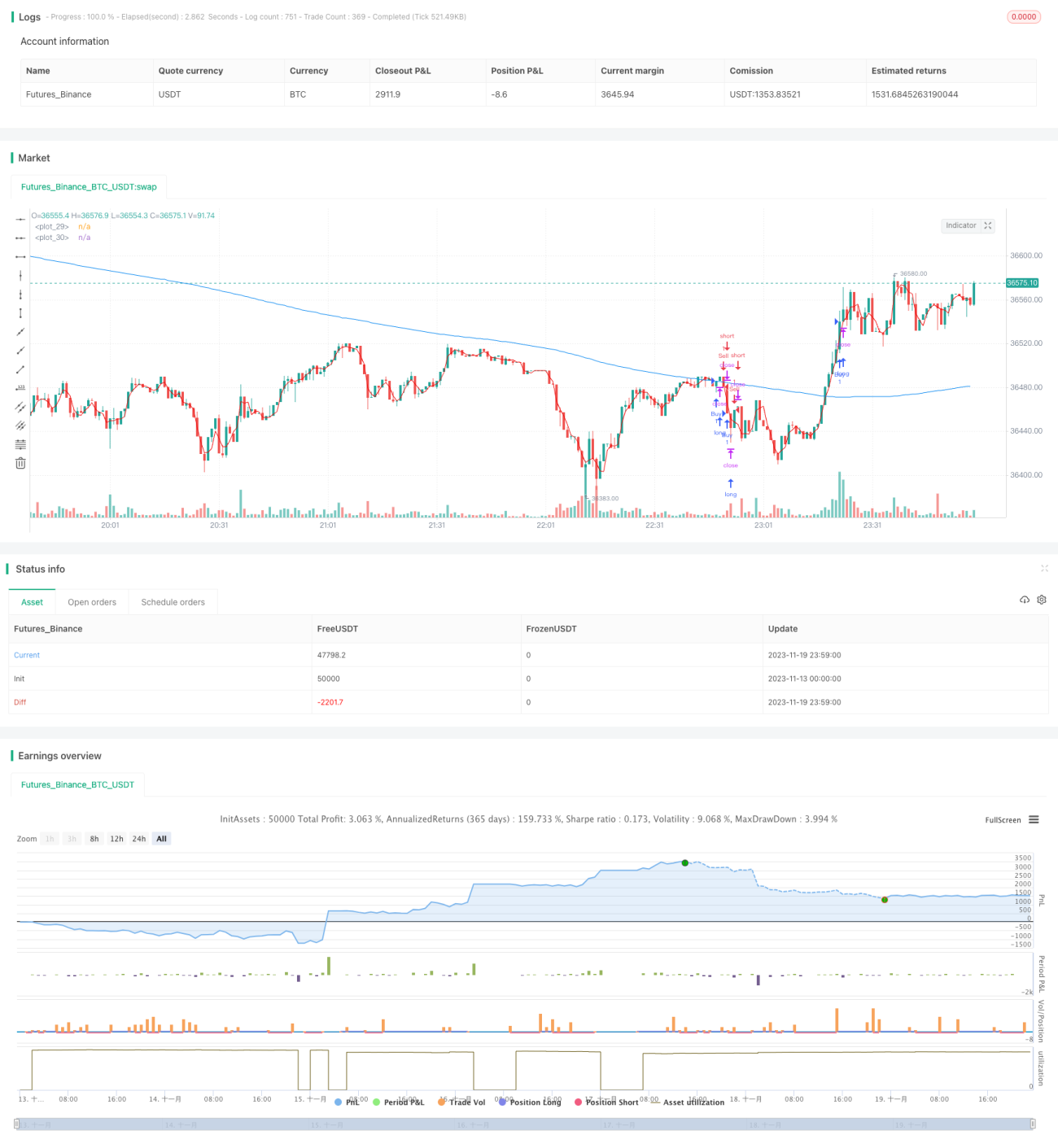

本戦略は主に移動平均線のゴールデンクロス・デッドクロスの原理に基づいています。期間3の短期移動平均線と、期間266の長期移動平均線を計算します。短期線が下から長期線を上抜けた場合に買いシグナルが発生し、短期線が上から長期線を下抜けた場合に売りシグナルが発生します。シグナル発生後、3本目のローソク足でエントリー注文を出します。

この戦略がトレンドを判断する根拠は、価格が上昇する際に短期移動平均線がより速く上昇し、価格が下落する際に短期移動平均線がより速く下落する点にあります。そのため、短期線と長期線の間にクロスが発生します。

優位性分析

本戦略の最大の利点は、異なる期間の移動平均線を計算し、それらのゴールデンクロス・デッドクロスの関係を利用してトレンド転換点を判断することです。単一の移動平均線などの指標と比較して、価格の転換をより正確に捉えることができます。

まず、短期移動平均線は価格変動をより敏感に捉え、長期移動平均線はノイズを除去する役割を果たし、トレンド方向を効果的に識別します。2本の平均線を組み合わせることで、誤ったシグナルの発生を防ぎます。

次に、本戦略は遅延エントリー方式を採用しており、シグナル発生後3本目のローソク足でエントリーします。これにより、移動平均線の振動による誤った取引をさらに回避できます。

さらに、パラメータの選択は合理的かつシンプルで、2本の移動平均線のみで判断が完了するため、複雑な指標の計算が不要で、過剰最適化の可能性を低減します。

リスク分析

本戦略に明確な欠陥やリスクはありませんが、実運用時には以下の点に注意が必要です。

まず、移動平均線というトレンド判断指標のみに依存すると、他の指標で判断されるエントリー機会を逃す可能性があります。補助指標を適宜追加し、総合的に判断することを検討できます。

次に、強いトレンド局面では、価格が長期にわたって短期線の上または下で推移することがあります。その場合、長期間シグナルが発生しない状況になります。短期線を価格に近づけるためにパラメータを調整する必要があります。

さらに、指標パラメータは100%信頼できるものではなく、異なる銘柄や時間足によって最適なパラメータも異なります。実運用のフィードバックに基づいて継続的にテストと最適化を行う必要があります。

最後に、取引量、ストップロス水準、利食い水準についても正確に評価し、過大な損失や利食いの遅れを防ぐ必要があります。

最適化の方向性

本戦略には、以下の主要な最適化の方向性があります。

第一に、ゴールデンクロス・デッドクロスと同時に、他の補助指標の判断ロジックを追加することが考えられます。例えば、RSIが買われすぎ・売られすぎを示す場合に、取引シグナルをさらに確認します。

第二に、パラメータの最適化が極めて重要です。期間や取引銘柄などの要素を総合的に考慮し、過去のバックテストやシミュレーション実運用を通じて、パラメータを継続的にテスト・調整し、戦略を市場環境に適応させます。

第三に、エントリー方法の最適化です。単純な3本目のローソク足エントリー以外にも、‘N’本遅延エントリー、スプレッドエントリー、高値・安値のブレイクアウトエントリーなどの方法を研究し、銘柄や時間足に応じて微調整します。

最後に、ストップロス・利食い方法の改善も重要です。ボラティリティATR指標を組み合わせて、リアルタイムで利食い・ストップロスの幅を調整することができます。また、トレーリングストップや分割利食いなどの方法も検討に値します。これらにより、戦略の収益率を大幅に向上させることができます。

まとめ

本戦略は、移動平均線のゴールデンクロス・デッドクロスを用いて価格の将来方向を判断する古典的な原理を活用し、適切なパラメータ設定で取引シグナルを生成し、遅延エントリーやストップロス・利食いによるリスク管理を採用した、シンプルかつ実用的な定量取引戦略です。指標パラメータの最適化、指標体系の充実、エントリー・エグジットロジックの調整など、さらなる改善の余地を多く秘めています。

- 1