モメンタムブレイクアウトTTM戦略

概要

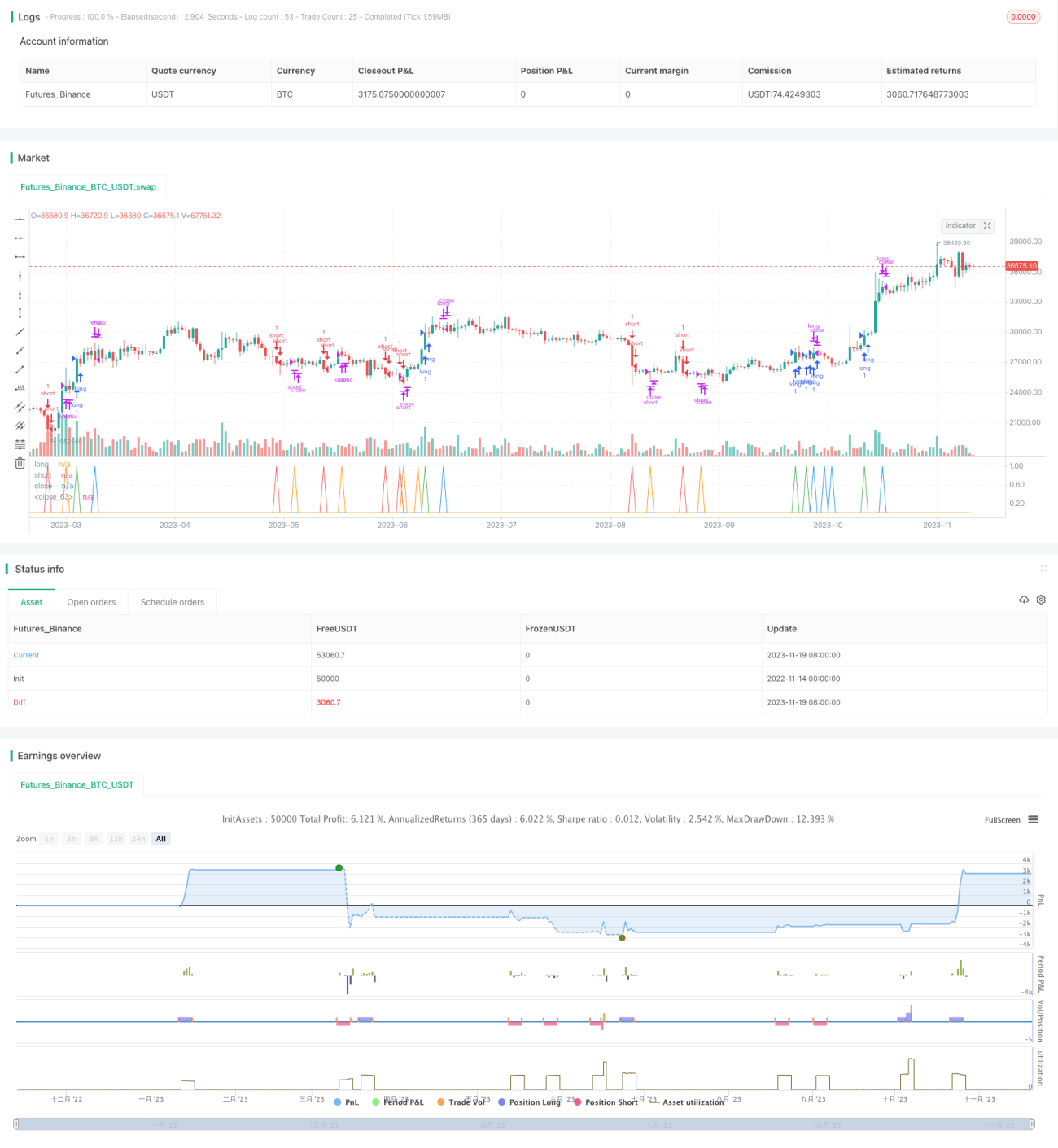

本戦略は、モメンタム指標RSIとボリンジャーバンド(BB)を組み合わせたバイナリーオプションのブレイクアウト取引戦略です。時間軸において、TTM指標を用いて市場がレンジ相場かどうかを判断し、エントリーの信頼性を高めます。

戦略の原理

戦略の基本ロジックは、TTM指標群がブレイクアウトを形成したタイミングで、BBとRSI指標を用いて価格のブレイク方向を判定することです。具体的には、20期間のBBと30期間のRSIを使用します。市場が出来高減少後のブレイクアウトを起こし、RSIが一定の変動範囲(30~70)にあり、かつBBが大きくブレイク(0.15倍の変動幅)した場合に、エントリー方向を決定します。また、エントリー前の1本前のローソク足の方向も確認し、不要な連続エントリーを回避します。

優位性分析

本戦略には以下の主なメリットがあります。

-

TTM指標で市場の取引状態を判断し、レンジ相場での無意味な取引を回避します。TTMS指標の収縮・膨張によって主要トレンド方向をより適切に把握でき、エントリーの参考になります。

-

RSIとBBを組み合わせることで、より信頼性の高いエントリーが可能です。RSIは買われすぎ・売られすぎを判定し、BBは価格が大きなブレイクを起こしたかどうかを判断します。両者を組み合わせることで、強い方向性のある相場で利益を得られます。

-

戦略ロジックには、連続エントリーの回避など一定の最適化が組み込まれており、不必要な損益の往復をある程度抑えることができます。

リスク分析

本戦略には以下の主なリスクがあります。

-

ブレイクアウト失敗リスク。TTM指標によるトレンド判断の精度が低い場合でも、RSIやBBが誤ったブレイクシグナルを出す可能性があります。その場合、指標に従ってエントリーすると含み損を抱えるリスクがあります。このリスクを抑えるには、ポジションサイズの縮小が考えられます。

-

相場がレンジの場合、損失が発生しやすくなります。レンジ相場ではTTM指標のパフォーマンスが低下し、RSIやBBでも誤ったシグナルが頻発する可能性があります。そのため、明らかなレンジ相場では本戦略の使用を避けるべきです。

最適化の方向性

本戦略は以下の点から最適化が可能です。

-

TTM指標のパラメータ(期間や係数)を最適化することで、レンジ相場とブレイクアウトの判定精度を高められます。

-

RSIやBBのパラメータを最適化します。期間を適度に短縮することで、より早く正確なブレイクシグナルを得られる可能性があります。また、BBのバンド幅についても異なる値をテストできます。

-

ストップロスロジックの追加。本戦略にはストップロスが設定されていないため、1回の損失を抑えるためにトレーリングストップや期待損失に基づくストップを導入できます。

-

異なる銘柄・時間足パラメータのテスト。現在は1分足で動作していますが、他の時間足(例:5分足)でも指標パラメータを再テスト・最適化し、より良いパラメータの組み合わせを求めることができます。

まとめ

本戦略は、TTMでトレンドの信頼性を判断し、RSIとBBでブレイク方向を判定するバイナリーオプション戦略です。単純なブレイクアウト戦略と比較して、エントリータイミングと指標パラメータの最適化に優れており、勝率を高める可能性があります。ただし、ブレイクアウト失敗のリスクやレンジ相場への適応性の問題も存在します。そのため、運用時にはポジションサイズを調整し、レンジ相場を避ける必要があります。さらなるパラメータとストップロスの最適化により、本戦略は信頼性の高いオプション取引戦略となり得ます。

/*backtest

start: 2022-11-14 00:00:00

end: 2023-11-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy (title="EA_Binary Option Spfrat Strategy", shorttitle="Spyfrate_Binary Option 5min", overlay=false, pyramiding=1999, initial_capital=60000, currency=currency.USD)

// TTM Squeeze code- 1