トレンド追従ダブルEMA・ウィリアムズ指標戦略

概要

本戦略は、ダブルEMA指標とウィリアムズ%Rを組み合わせてトレンド方向を特定し、トレンドが強い時に追従する手法です。基本となる考え方は以下の通りです。

- ダブルEMAの組み合わせで、最も強いトレンドのみをフィルタリングする

- ウィリアムズ%Rで現在が買われすぎ・売られすぎの領域にあることを確認する

- RSI指標を併用して、高値追いや安値売りを回避する

原理

本戦略では、ダブルEMA指標の短期EMAと長期EMAを活用します。短期EMAが長期EMAを上方にクロスしたときに買いシグナル、短期EMAが長期EMAを下方にクロスしたときに売りシグナルを発生させ、ダブルEMAで中期~長期トレンドを捉えます。

さらに、本戦略はウィリアムズ%Rを組み合わせて反転状況を識別します。ウィリアムズ%Rは、期間内の高値と安値を用いて価格が買われすぎか売られすぎかを判定します。ウィリアムズ%Rが買われすぎを示した場合は売りシグナル、売られすぎを示した場合は買いシグナルとなります。

コード内の具体的な判断ロジックは以下の通りです。

ロングエントリー:短期EMAが中期EMAおよび長期EMAを上方にクロスし、かつウィリアムズ%Rが売られすぎ領域を示し、その売られすぎ領域で最低値を形成した場合、反転の機会とみなして買いシグナルを発生させます。

ショートエントリー:短期EMAが中期EMAおよび長期EMAを下方にクロスし、かつウィリアムズ%Rが買われすぎ領域を示し、その買われすぎ領域で最高値を形成した場合、反転の機会とみなして売りシグナルを発生させます。

また、本戦略ではRSI指標も導入し、トレードシグナルをさらに確認することで、盲目的な高値追いや安値売りを避けます。

優位性

本戦略の最大の優位性は、ダブルEMAによって数多くの無効なトレンドをフィルタリングし、最も強い中期~長期トレンドのみを追跡することで、ノイズを除去し無駄なトレードを減らせる点にあります。

さらに、ウィリアムズ%Rの導入も非常に効果的です。第一に、反転の機会を識別して迅速に手仕舞いできること、第二に、トレンドシグナルの有効性をさらに確認できることです。

ダブルEMAとウィリアムズ%Rの組み合わせにより、本戦略は中期~長期の銘柄で良好な追従収益を得られると同時に、反転を識別して損失を制限することも可能です。

リスク

本戦略の主なリスクは、トレンドの反転ポイントを識別するのが難しい点です。ウィリアムズ%RやRSI指標を導入して反転トレードの有効性を確保しようとしても、反転トレード自体の難易度は依然として高く、高値追い・安値売りのリスクを完全に回避することはできません。

また、ダブルEMAの組み合わせ自体にも一定の遅延が存在します。短期トレンドと中期~長期トレンドが乖離した場合、戦略の識別が困難になる可能性もあります。

最適化

本戦略は以下の側面から最適化できます。

- より多くのEMA期間の組み合わせをテストし、より良いパラメータを探す

- 適応的なエグジットメカニズムを追加し、ATRやボラティリティインデックスなどの指標でトレンド反転を判断する

- 機械学習要素を追加し、LSTMなどを利用してトレンドや反転を予測する

- エリオット波動理論などを用いて反転トレードルールをさらに改善する

- 適応的なポジション管理を導入し、市場状況に応じてポジションサイズを調整する

まとめ

本戦略は、ダブルEMAとウィリアムズ%Rを組み合わせて中期~長期トレンドを捉えることに成功し、大きなトレンドの中でより高い収益を得ます。同時に、ウィリアムズ%Rの導入により反転状況を識別し、迅速に損切りすることも可能です。次のステップとして、より多くの指標やモデルを導入して最適化を進め、戦略の安定性をさらに高めます。

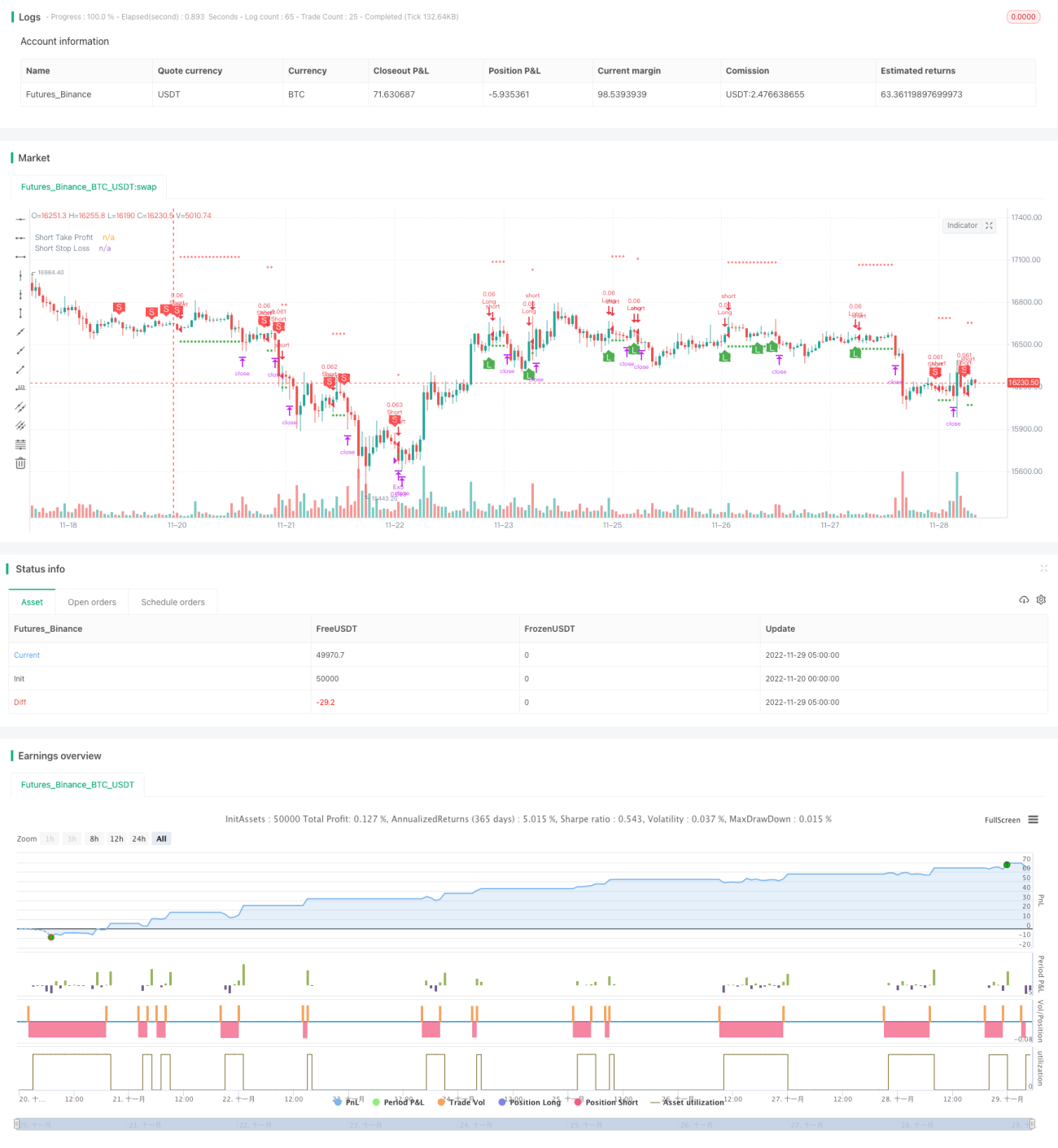

/*backtest

start: 2022-11-20 00:00:00

end: 2022-11-29 05:20:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © B_L_A_C_K_S_C_O_R_P_I_O_N

// v 1.1

- 1