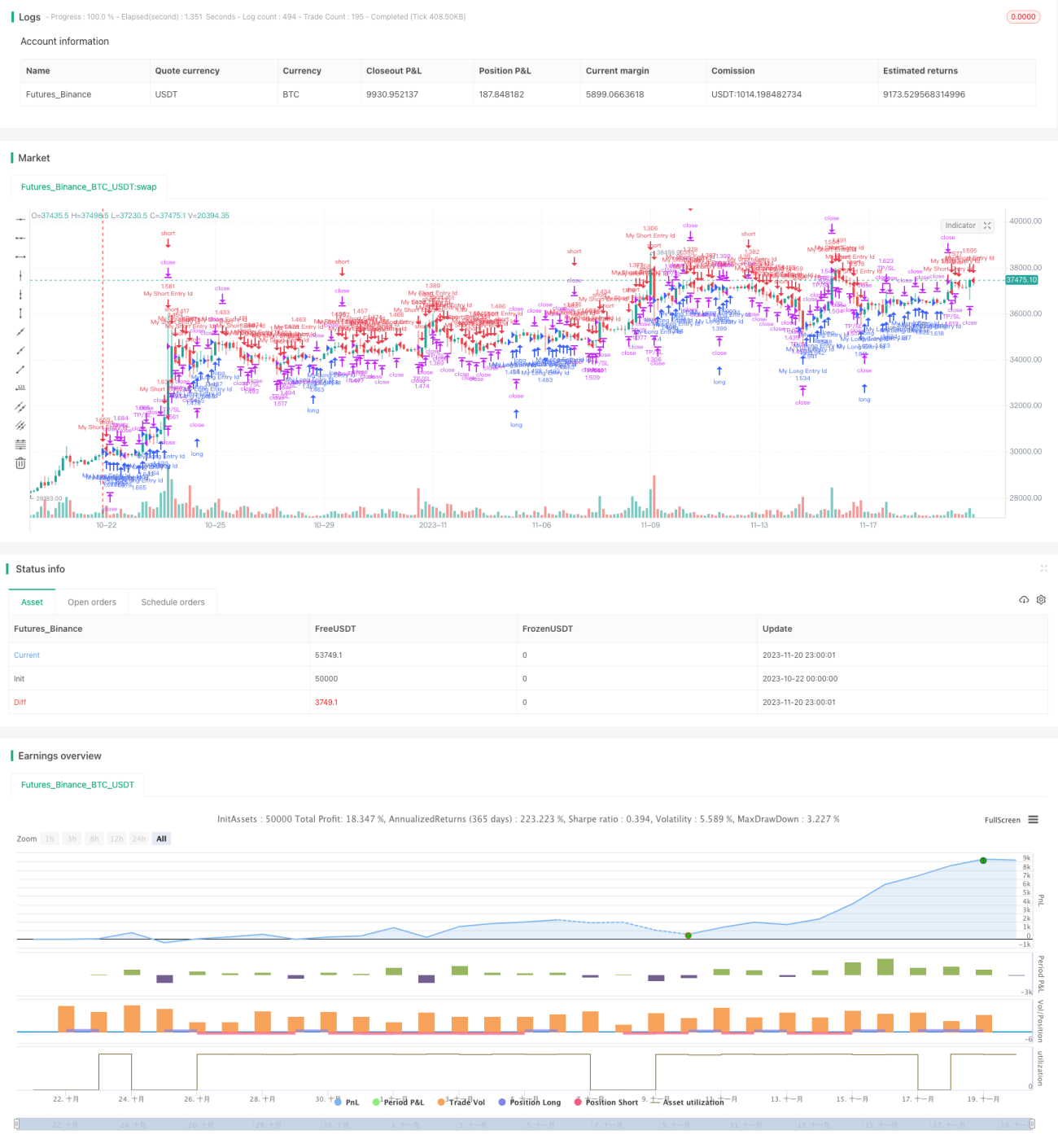

概要

逆オープン・エンゴルフ戦略は、株式の最初のローソク足に基づくシンプルな日内取引戦略です。この戦略の核心は、毎日の取引開始後の最初のローソク足が出現した時点で、その上昇・下降方向を判断し、逆の操作を行うことです。最初のローソク足が赤色の陽線であれば買い、最初のローソク足が緑色の陰線であれば売りを行います。また、この戦略には損切りと利食いのエグジット機構が設定されています。

戦略の原理

この戦略の原理は、取引開始後の最初のローソク足の特殊性に基づいています。寄り付き時点では、買いと売りの勢力が最も激しくぶつかり合い、相場が反転する確率が高まります。最初のローソク足の上昇・下降方向を判断し、それとは逆の操作を行うことが、この戦略の核心的な考え方です。

具体的には、新しい日の取引開始後、戦略は最初のローソク足の始値、終値、および騰落状況を記録します。始値が終値よりも高い(緑色の陰線)場合、売り方が勝利したことを意味するため、買いを行います。始値が終値よりも低い(赤色の陽線)場合、買い方が勝利したことを意味するため、売りを行います。この逆の操作により、戦略は寄り付き後の反転の機会を捉えようとします。

さらに、戦略には損切りと利食いのメカニズムが設定されており、買いの損切り価格、買いの利食い価格、売りの損切り価格、売りの利食い価格が含まれ、買いと売りのポジションに対するリスクと利益管理を行い、過度な損失や早すぎる損切りを防ぎます。

優位性分析

逆オープン・エンゴルフ戦略には以下の優位性があります。

- 考え方がシンプルで明確であり、理解や実装が容易です。

- 寄り付き時間帯の高い予測価値特性を活用し、反転の機会を捉えます。

- 損切りと利食いを同時に設定することで、リスクを効果的に管理できます。

- 戦略の考え方に普遍性があり、大部分の株式に適用可能です。

- 参加コストが低く、資金管理が容易です。

リスク分析

逆オープン・エンゴルフ戦略には以下のようなリスクも存在します。

- 寄り付き後の反転が失敗する確率があります。最初のローソク足の反転シグナルが無効だった場合、大きな損失を被る可能性があります。

- 低品質な個別銘柄を効果的に選別できません。この戦略は株式のファンダメンタルズ分析が不十分であり、ファンダメンタルズの悪い銘柄を選択してしまう可能性があります。

- 重大なネガティブニュースなどの突発的事象によるシステムリスクを効果的にコントロールできません。

- 損切りや利食いの設定が適切でない場合、損失の拡大や利益の減少につながる可能性があります。

最適化の方向性

逆オープン・エンゴルフ戦略は以下の点から最適化が可能です。

- 寄り付き後の反転シグナルの有効性検証を追加し、無効なシグナルを回避します。例えば、出来高分析と組み合わせます。

- 株式のファンダメンタルズやテクニカル指標を組み合わせて株式プールを選別し、低品質な個別銘柄を除外します。

- 重要なイベントやニュースを監視するモジュールを追加し、システムリスクをコントロールします。

- 遺伝的アルゴリズムや機械学習などの手法を用いて、損切りや利食いの設定を動的に最適化します。

まとめ

逆オープン・エンゴルフ戦略は、最初のローソク足の方向を判断し、逆の操作を行うことで、寄り付き後の反転の機会を捉えようとします。この戦略は考え方がシンプルで参加コストが低く、実戦での価値も一定あります。しかし、その中のリスクを冷静に認識し、実践において戦略を継続的に改善・最適化し、より堅実で信頼性の高いものにする必要があります。

/*backtest

start: 2023-10-22 00:00:00

end: 2023-11-21 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © vikris

//@version=4

strategy("[VJ]First Candle Strategy", overlay = true,calc_on_every_tick = true,default_qty_type=strategy.percent_of_equity,default_qty_value=100,initial_capital=750,commission_type=strategy.commission.percent, - 1