概要

二重反転追跡戦略は、123反転とキーリバーサル下落という2つのサブ戦略を組み合わせることで、より正確な取引シグナルを捕捉します。123反転戦略は、終値を過去2日間と比較し、Stoch指標を併用して潜在的な反転を判断します。キーリバーサル下落戦略は、下落トレンド中に新たな安値を観測して反転シグナルを判断します。両方のサブ戦略からのシグナルを組み合わせることで、取引判断の精度と信頼性を高めることができます。

戦略の原理

本戦略は2つのサブ戦略で構成されています。1つ目のサブ戦略は123反転戦略であり、その判断ロジックは以下の通りです。

- 今日と昨日の終値が共に一昨日よりも高く、かつ高速Stoch指標が低速Stoch指標よりも低く、高速線が50未満の場合、買い。

- 今日と昨日の終値が共に一昨日よりも低く、かつ高速Stoch指標が低速Stoch指標よりも高く、高速線が50を超える場合、売り。

2つ目のサブ戦略はキーリバーサル下落戦略であり、その判断ロジックは非常にシンプルです。

下落トレンド中に新たな安値が出現した場合、売り。

本戦略全体の取引シグナルは、両方のサブ戦略のシグナルが同じ方向である場合にのみ、実際の取引シグナルを発出します。

優位性分析

本戦略の最大の利点は、シグナルの精度と信頼性にあります。2つのサブ戦略のシグナルが同じ方向である場合にのみ実際に注文を出すため、ノイズ取引の一部を除外でき、戦略の安定性が大幅に向上します。

また、本戦略は複数の時間軸の情報(2日線比較やStoch指標の複数日情報)を同時に活用しており、判断の根拠がより包括的で信頼性の高いものとなっています。

原理的に、本戦略は反転戦略とトレンド戦略の両方の特性を満たしており、実際の運用に適しています。

リスク分析

本戦略の最大のリスクは、二重シグナルの要求により、取引機会を逃す確率が高まることです。2つのサブ戦略のシグナルが一致しない場合、取引機会を逃す可能性があります。

また、サブ戦略自体にも問題があります。123反転戦略はパラメーターに対する感度が高いため、慎重なテストと最適化が必要です。キーリバーサル下落戦略は、レンジ相場では効果が薄いという欠点があります。

これらの問題は、パラメーターの調整や他の補助的指標の導入によって解決可能です。

最適化の方向性

本戦略は以下の点で最適化が可能です。

- サブ戦略のパラメーターを調整し、特定の銘柄の特性により適合させる。

- 出来高やボラティリティなどの補助的指標を導入し、判断の精度を高める。

- 機械学習モデルを追加し、過去のデータを利用してパラメーターを自動最適化する。

まとめ

二重反転追跡戦略は、123反転とキーリバーサル下落のサブ戦略を組み合わせることで、反転捕捉における二重の安全策を実現します。反転戦略とトレンド戦略の利点を融合し、実際の取引において幅広い応用が期待できます。パラメーターやモデルの最適化により、本戦略の効果をさらに高め、反転トレーダーにとって重要なツールとなります。

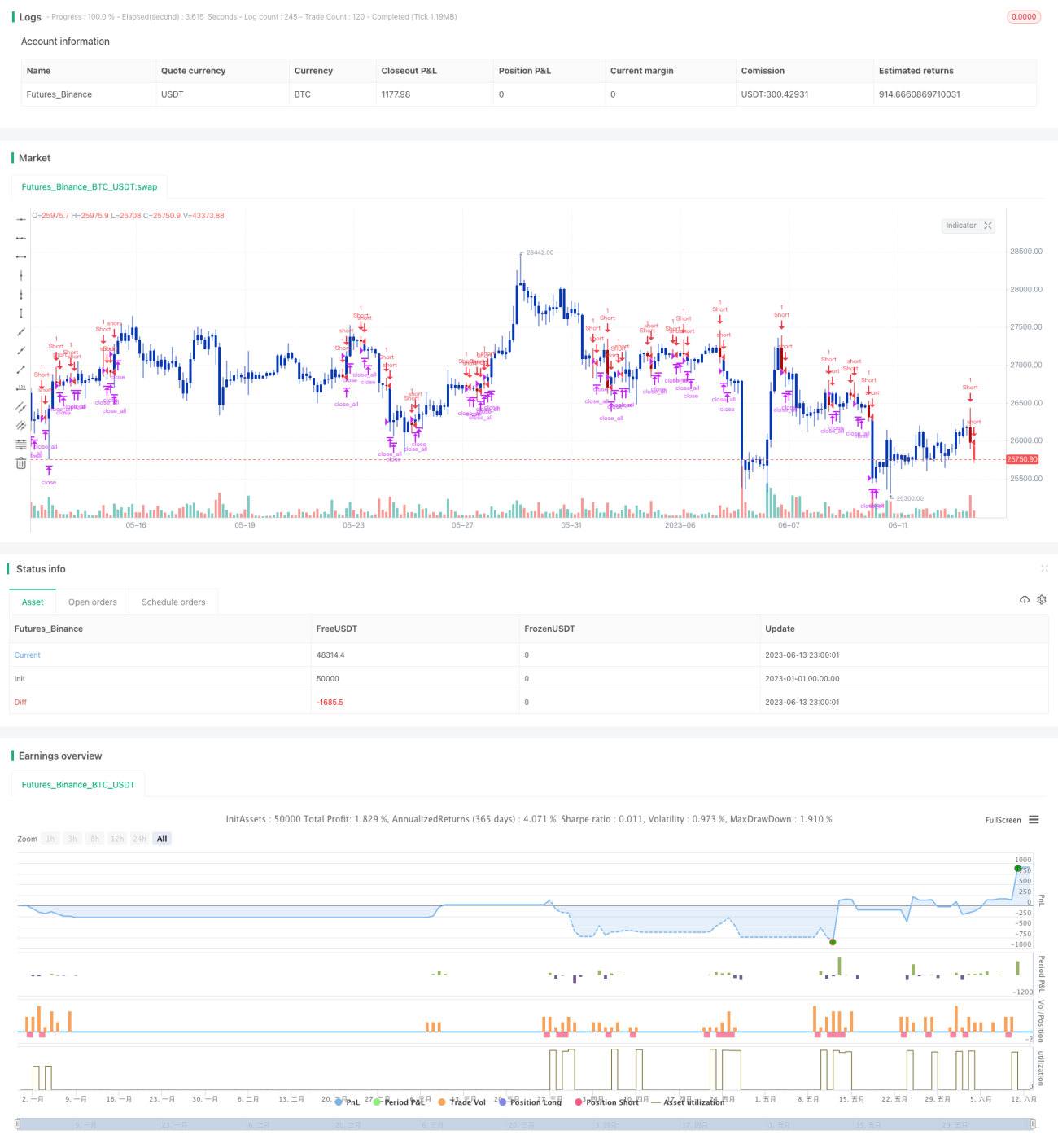

/*backtest

start: 2023-01-01 00:00:00

end: 2023-06-14 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/12/2020

// This is combo strategies for get a cumulative signal. - 1