ATRと資金管理に基づくSSLチャネルバックテスト戦略

概要

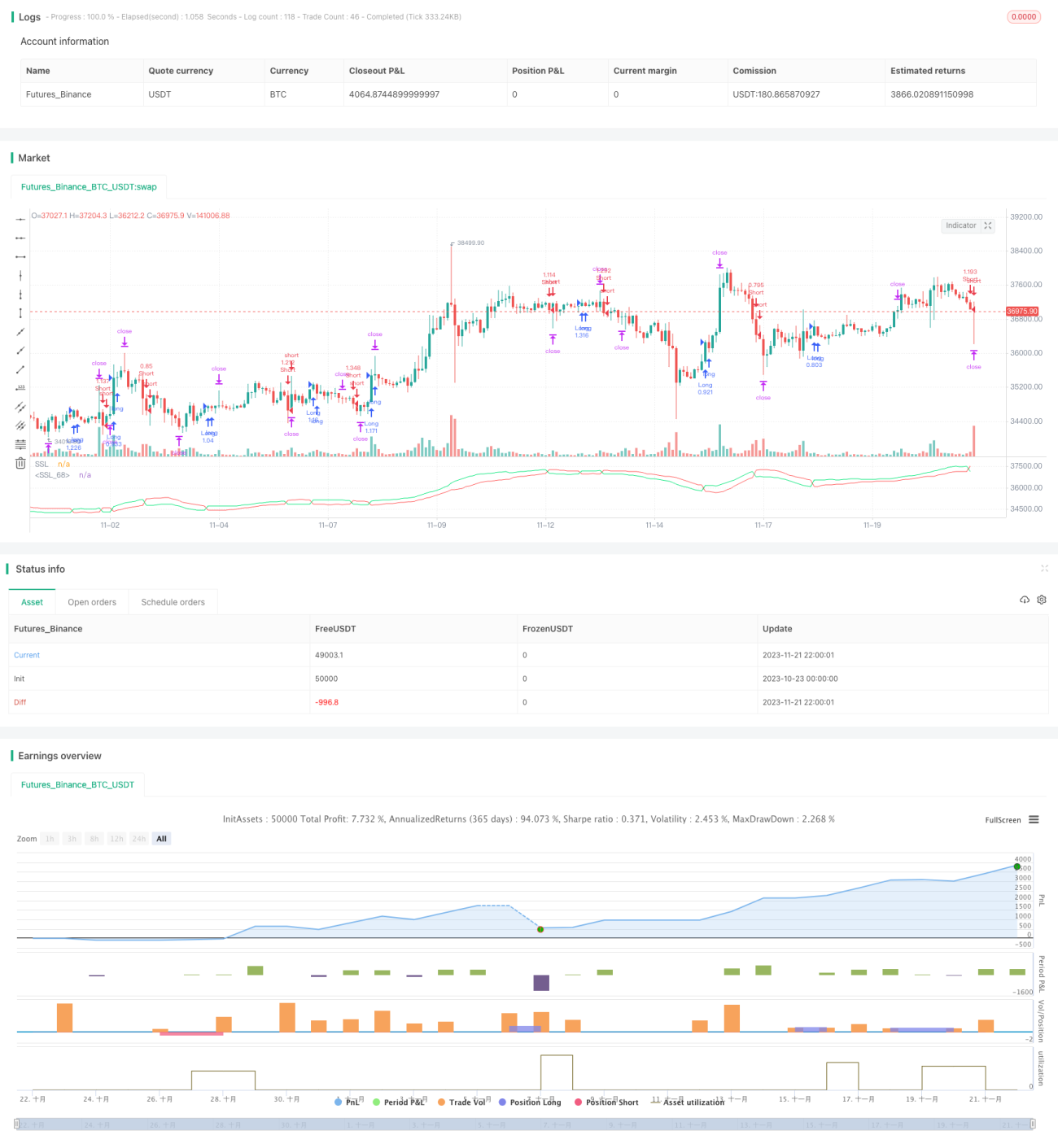

本戦略はSSLチャネル指標に基づくバックテスト戦略であり、同時にATRによるストップロス・利益確定および資金管理機能を組み合わせることで、SSLチャネル戦略の効果をより総合的に検証できます。

戦略の原理

SSLチャネル指標

SSLチャネル指標は、チャネル中央線とチャネルバンドから構成されます。チャネル中央線は単純移動平均線であり、上限バンドと下限バンドに分かれます。通常、高値期間の単純移動平均線を上限バンド、安値期間の単純移動平均線を下限バンドとします。チャネルバンドは上限バンドと下限バンドの間の領域で構成されます。

価格がチャネル上限バンドに接近すると買われすぎ、チャネル下限バンドに接近すると売られすぎと見なされます。価格がチャネルバンドを突破した場合、トレンド転換のシグナルと見なします。

本戦略におけるSSLチャネル指標のパラメータ設定は以下の通りです: ssl_period = 16。

ATRによるストップロス・利益確定

ATRは平均真實レンジ(Average True Range)を指します。市場の変動性を評価し、ストップロスや利益確定の水準を決定するために使用できます。

本戦略では、パラメータ atr_period = 14 のATR指標を使用し、atr_stop_factor = 1.5 および atr_target_factor = 1.0 をストップロスと利益確定の動的倍率として組み合わせることで、市場ボラティリティに基づくストップロス・利益確定を実現しています。

さらに、異なる商品に対応するため、本戦略には two_digit パラメータを追加し、契約が2桁精度の商品(金や円など)かどうかを判断することで、ストップロス・利益確定水準を柔軟に調整できるようにしています。

資金管理

資金管理は主にパラメータ position_size(固定ポジションサイズ)および risk(パーセンテージリスクエクスポージャー)によって実現されます。use_mm = true の場合、資金管理モジュールが有効になります。

資金管理の主な目的は、各エントリー時のポジションサイズを制御することです。固定パーセンテージリスクモードを採用する場合、口座資産に基づいてリスクエクスポージャーを計算し、それを契約数に変換することで、1回あたりの損失を抑制する効果を得られます。

メリット分析

- SSLチャネルを使用してトレンド方向を判断するため、トレンド転換の捕捉にある程度効果的

- ATRを応用してストップロス・利益確定の水準を動的に計算するため、市場ボラティリティに適応可能

- 資金管理原則を活用することで、長期的な観点からリスクをコントロールできる

リスク分析

- SSLチャネルはトレンド転換を判断できるものの、100%信頼できるわけではなく、誤ったシグナルが発生する可能性がある

- ATRは市場ボラティリティに応じてストップロス・利益確定を設定するため、緩すぎたり硬直的すぎたりする場合がある

- 資金管理パラメータの設定が不適切だと、ポジションが大きくなりすぎたり、効率が低下したりする可能性がある

これらのリスクは、以下の方法で改善できます:

- 他の指標と組み合わせて確認し、誤ったシグナルの発生を防ぐ

- ATRの期間パラメータを適宜調整し、ストップロス・利益確定の水準を最適なバランスにする

- さまざまな資金管理パラメータをテストし、最適なポジションサイズを見つける

最適化の方向性

本戦略は以下の側面から最適化できます:

- SSLチャネルのパラメータを最適化し、最適なパラメータ組み合わせを探す

- ATRによるストップロス・利益確定メカニズムを最適化または置き換え、より完成度を高める

- 他のフィルター指標を追加し、不要な取引を避ける

- ポジション管理モジュールを追加し、損益を最大化する

- さまざまな商品に対してパラメータを微調整し、戦略の適応性を高める

- 定量ツールを導入し、より総合的なバックテストと最適化を実現する

体系的なテストと最適化により、本戦略は信頼性の高い安定した定量取引システムになり得ます。

まとめ

本戦略は、SSLチャネル指標によるトレンド判断、ATRによるストップロス・利益確定の設定、および資金管理によるリスクコントロールの3つのメカニズムを統合しています。包括的なバックテストにより戦略の効果を検証でき、定量取引戦略の最適化の基本フレームワークとして活用できます。同時に、本戦略には改善の余地もあり、例えば他のフィルター指標の追加、パラメータの最適化、機能の拡張などが挙げられます。総じて、本戦略は自動取引システム構築の強固な基盤となります。

- 1