ダブルレート変化量モメンタム指標取引戦略

1

Follow

1802

Followers

概要

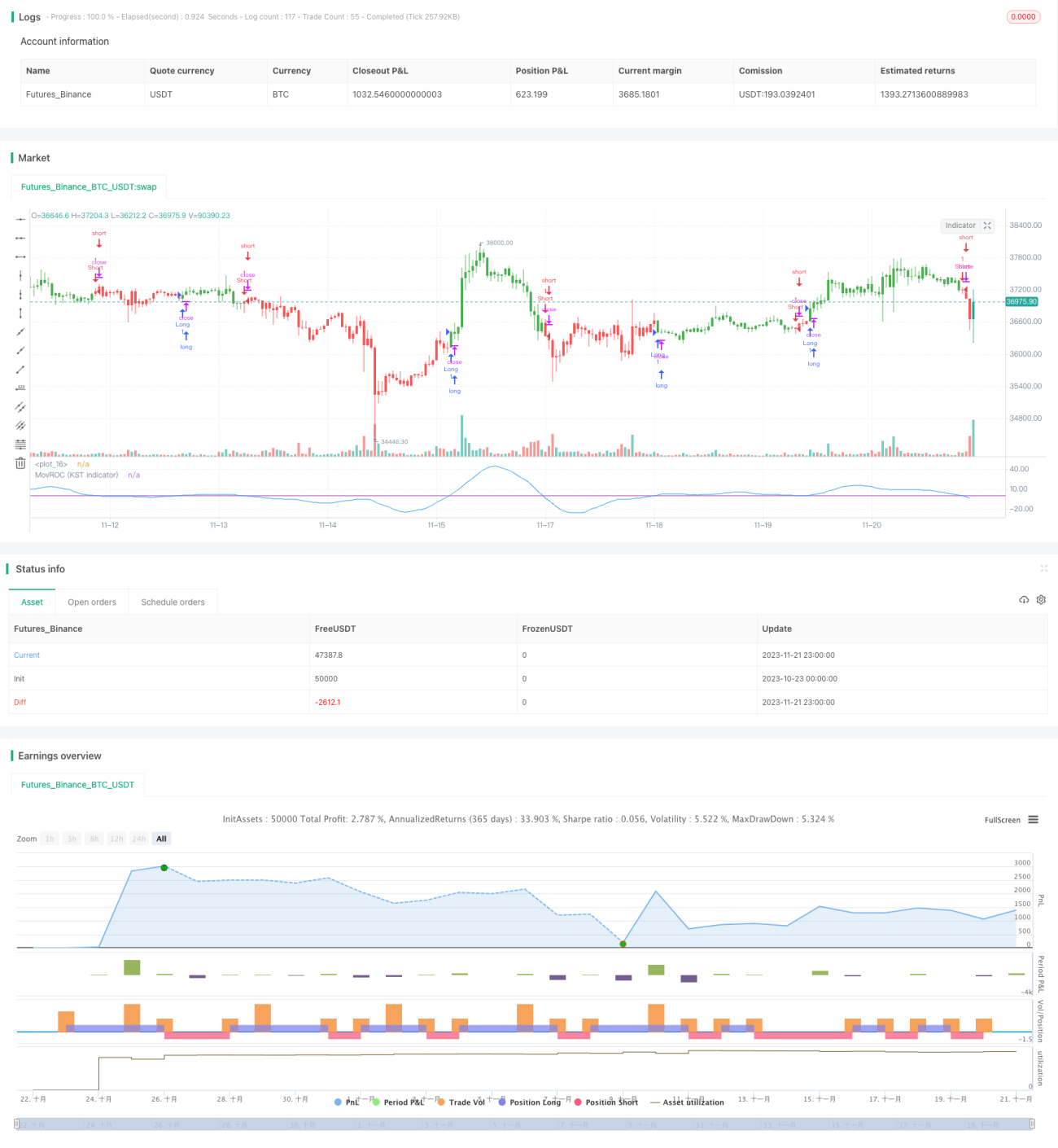

本戦略は、デュアルレート・オブ・チェンジ・モメンタム指標に基づく取引戦略です。複数の異なる周期の変化率を計算し、統合されたモメンタム指標を構築し、その変動から市場トレンドを判断して取引シグナルを生成します。

戦略の原理

本戦略の核となる指標はデュアルレート・オブ・チェンジ・モメンタム指標(DRCMI)です。これは複数の異なる周期の変化率の加重平均で構成され、具体的には6周期、10周期、15周期、20周期の変化率を含みます。6周期と10周期の変化率の重みは1、15周期の重みは2、20周期の重みは3であり、より長い周期の変化率に大きな重みが与えられます。

複数の周期の変化率を統合することで、市場の短期および長期のモメンタムを同時に反映できます。DRCMIが正の場合は短期および長期トレンドが上昇、負の場合は下落を示します。DRCMIの変動幅は市場モメンタムの強さも反映します。

DRCMIの強気・弱気の周期性特性に基づき、戦略は相場トレンドを判断し取引シグナルを生成します。DRCMIが0ラインを上抜けしたらロング、下抜けしたらショートです。

優位性分析

本戦略の主な利点は以下の通りです。

- 複数周期のモメンタムを統合し、市場トレンドの判断精度が向上。

- 単一の変化率指標よりも周期性特性を捉えやすい。

- 重み設計が合理的で、より長い周期を重視しノイズを除去できる。

- 実装がシンプルで、1つの指標だけで相場を判断可能。

- パラメーターをカスタマイズでき、様々な銘柄に適応可能。

リスク分析

本戦略には以下のリスクも存在します。

- 複数周期を統合した指標であり、パラメーター設定に敏感で、不適切な設定は失敗につながる。

- モメンタム指標のみに依存するため、他の要因を無視する可能性がある。

- ある程度の遅延が存在するため、エントリー・エグジットの最適化が必要。

- 相場が激しく変動する場合、ストップロスによる保護は依然として重要。

リスク管理のため、ストップロスの設定、指標パラメーターの最適化、他のテクニカル指標との併用を推奨します。

最適化の方向性

本戦略は以下の点から最適化が可能です。

- DRCMIのパラメーター(周期と重みの設定)を最適化。

- トレンド指標と組み合わせて市場局面を判断し、パラメーターを動的に調整。

- ダイナミックストップロスを設定し、利益を保護。

- 相関指標を用いて銘柄間の関係を評価し、銘柄組み合わせを設定。

まとめ

本戦略はDRCMI指標を構築し、複数周期のモメンタム特性を統合して相場トレンドを判断し、利益を獲得します。戦略はシンプルで実用的であり、効果は明確です。ただし、パラメーター設定やストップロス保護は依然として最適化が必要であり、他のテクニカル指標と併用することでより良い効果が得られます。

Source

Pine

/*backtest

start: 2023-10-23 00:00:00

end: 2023-11-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 20/09/2017

// This indicator really is the KST indicator presented by Martin Pring. Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1