弱気相場反転ハラミバックテスト戦略

1

Follow

1802

Followers

概要

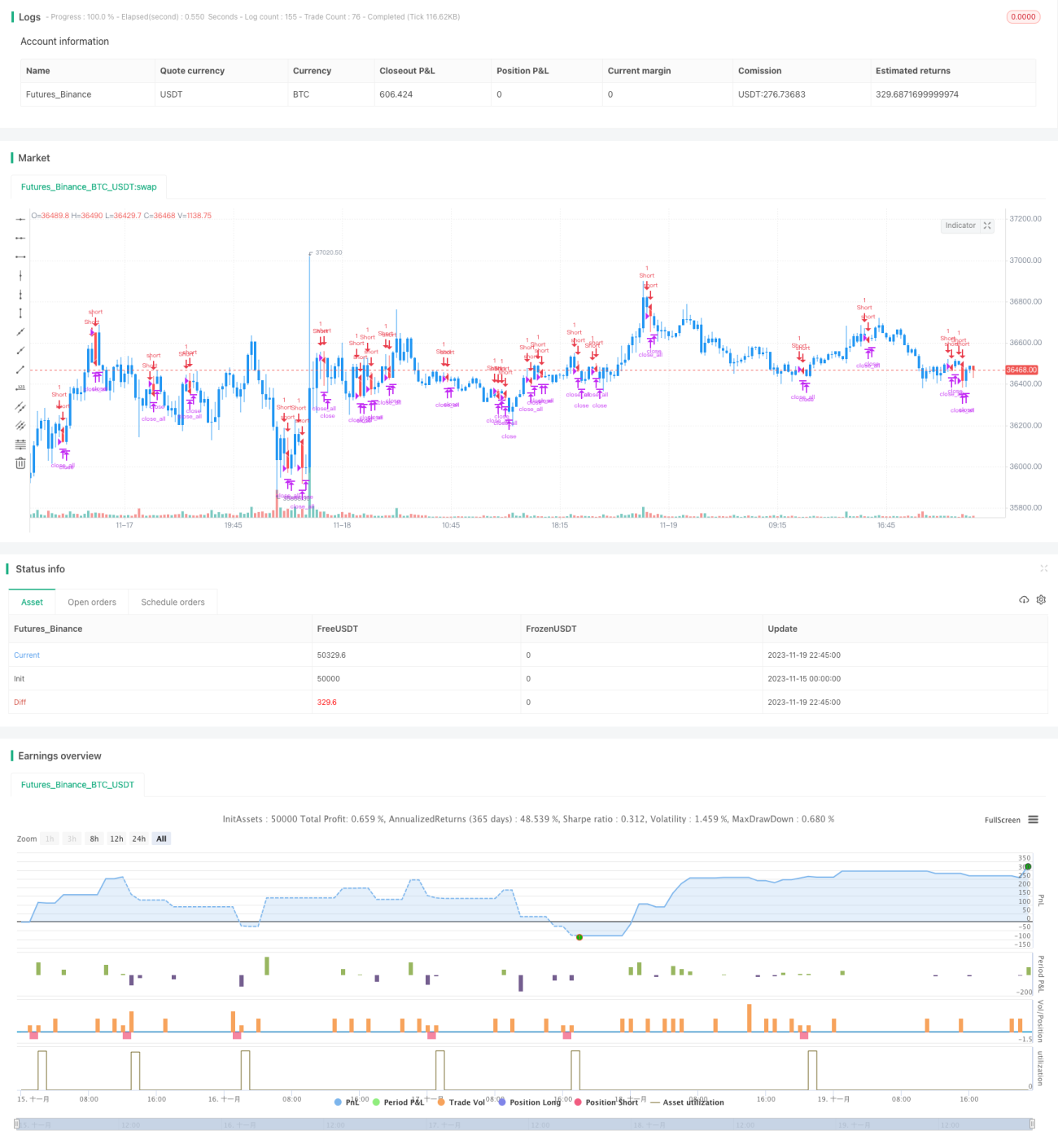

弱気反転ハラミのバックテスト戦略は、ローソク足チャートにおける弱気反転ハラミパターンを識別することで自動売買を実現します。弱気反転ハラミパターンが検出されると、この戦略は空売りポジションを構築し、ストップロスまたは利確が発生した時点でポジションを決済します。

戦略の原理

この戦略の核となる識別指標は、前のローソク足が長い陽線であり、2本目のローソク足の終値が前のローソク足の実体内に含まれ、かつ陰線である場合、弱気反転ハラミパターンが形成される可能性があるというものです。このパターンに該当した場合、戦略は空売りポジションを構築します。

具体的な判断ロジックは以下の通りです:

- 前のローソク足の実体サイズ ABS(Close1 - Open1) が設定された最小実体サイズより大きいかどうかを計算

- 前のローソク足が陽線であるかどうかを判断 Close1 > Open1

- 現在のローソク足が陰線であるかどうかを判断 Open > Close

- 現在のローソク足の始値が前のローソク足の終値以下であるかどうかを判断 Open <= Close1

- 前のローソク足の始値が現在のローソク足の終値以下であるかどうかを判断 Open1 <= Close

- 現在のローソク足の実体が前のローソク足より小さいかどうかを判断 Open - Close < Close1 - Open1

- 上記の条件をすべて満たした場合、弱気反転ハラミが形成され、空売りポジションを構築します

優位性分析

この戦略には以下の優位性があります:

- 弱気反転ハラミの強力な反転シグナルを活用し、利益獲得の確率を高める

- バックテストデータが十分であり、シミュレーション取引の結果も良好

- 戦略ロジックがシンプルかつ明確で、理解と最適化が容易

- ストップロス・利確ポイントをカスタマイズ可能で、リスクをコントロールできる

リスク分析

この戦略には以下のリスクも存在します:

- 市場で偽のブレイクアウトが発生し、ポジションが拘束される可能性がある。ストップロス幅を適度に緩和するか、フィルター条件を追加することで対応可能。

- 対象証券の価格変動が大きすぎてストップロスが機能しない可能性がある。ボラティリティの低い取引銘柄を選択すべき。

- バックテストデータが不足している場合、実際の市場状況を反映できない可能性がある。バックテストデータ量を増やし、実取引で検証する必要がある。

最適化の方向性

この戦略は以下の点からも最適化可能です:

- Volume、MACDなどの指標フィルターを追加し、シグナル品質を向上させる

- ストップロス・利確戦略を最適化し、ポイントを動的に調整する

- ポジション保有効率を高め、トレンドなどの要素を組み合わせて無駄な取引を減らす

- 異なる取引銘柄を試し、より適切なボラティリティの銘柄を選択する

まとめ

弱気反転ハラミのバックテスト戦略は全体的にロジックが明確で、理解と最適化が容易であり、バックテスト結果も良好です。リスクはコントロール可能であり、実取引での調整余地もあります。総合的に見て、この戦略が生成する取引シグナルは信頼性が高く、さらなる実取引による検証と最適化に値します。

Source

Pine

/*backtest

start: 2023-11-15 00:00:00

end: 2023-11-19 23:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/01/2019

// This is a bearish reversal pattern formed by two candlesticks in which a short Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1