価格に基づく損切り・利確戦略

概要

本ストラテジーの核心理念は、入力された損切・利確金額を用いて適切な損切・利確ポイント数を設定し、各取引のリスクとリターンを管理することです。

ストラテジーの原理

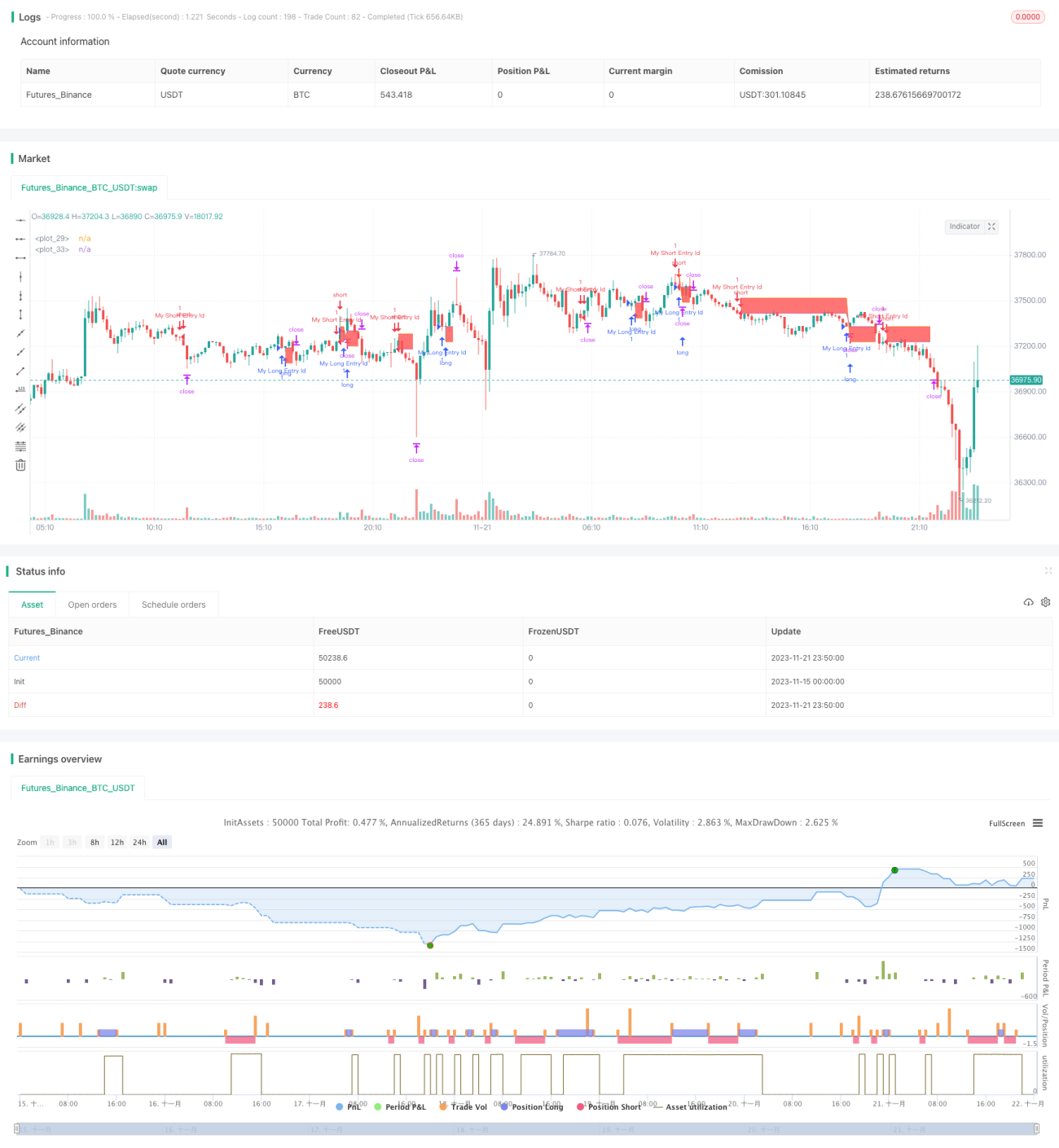

本ストラテジーでは、まずランダムなエントリーシグナルを設定します。SMA14がSMA28を上抜けたときに買い、SMA14がSMA28を下抜けたときに売ります。

エントリー後、ストラテジーはmoneyToSLPoints関数を用いて、入力された損切金額から対応する損切ポイント数を計算し、同様に利確ポイント数も計算します。これにより、米ドルベースの金額による損切・利確設定を実現します。

例えば、100ロットで買いエントリーし、1ポイントあたり10ドル、損切額を100ドルに設定した場合、損切ポイント数は100/10/100 = 0.1ポイントとなります。

最後にstrategy.exitで損切・利確のエグジットポイントを設定します。同時にデバッグ用として損切ラインと利確ラインをチャートに描画します。

優位性分析

この価格ベースの損切・利確ストラテジーの最大の利点は、パラメータ設定が直感的で、リスクとリターンの関係を一目で把握でき、パラメータ選択が容易なことです。

また、ポイント数による損切と比較して、ドルベースの損切は実際のリスクエクスポージャーをより適切にコントロールできます。市場のボラティリティが高まった場合でも、ドルベースの損切は資金をより効果的に保護します。

リスク分析

この損切・利確ストラテジーには以下のリスクも存在します:

-

損切幅が広すぎると、ポジションがロックされる可能性があります。損切までの距離が遠すぎると、短期的な逆行が発生しやすく、損切できずに含み損を抱えるリスクが高まります。

-

利確幅が近すぎると、利益を得にくくなります。利確までの距離が近すぎると、通常のトレンド相場でも目標に達せず、利益を獲得しづらくなります。

-

適切な銘柄選択が必要です。例えば原油のようにポイント値が大きい銘柄を選択した場合、同じドルベースの損切でも対応するポイント数が小さくなり、市場の変動で簡単に損切されてしまいます。そのため、適切なポイント値を選ぶ必要があります。

改善の方向性

本ストラテジーは以下の点で改善が可能です:

-

エントリーシグナルの最適化:トレンド、ボラティリティ、季節性などを組み合わせて、より優れたエントリータイミングを選択できます。

-

銘柄に応じて適切な損切・利確率を選択:例えばコモディティでは、より緩やかな損切設定が可能です。

-

ボラティリティの活用:ボラティリティが高いときは損切幅を広げ、低いときは狭める調整が可能です。

-

取引時間帯に応じた損切・利確戦略:例えば米国取引時間帯には損切幅を狭め、ロックされる確率を低減します。

まとめ

本ストラテジーは米ドル金額をパラメータとして、直感的な損切・利確機能を実現しています。パラメータ選択と資金管理が明確であることが利点ですが、ロックされやすい、利益を得にくいという欠点があります。エントリータイミング、損切・利確パラメータの最適化、銘柄選択などを改善することで、より安定した収益が期待できるストラテジーへと改良できます。

- 1