移動平均線に基づく基本的なトレンドフォロー戦略

1

Follow

1802

Followers

概要

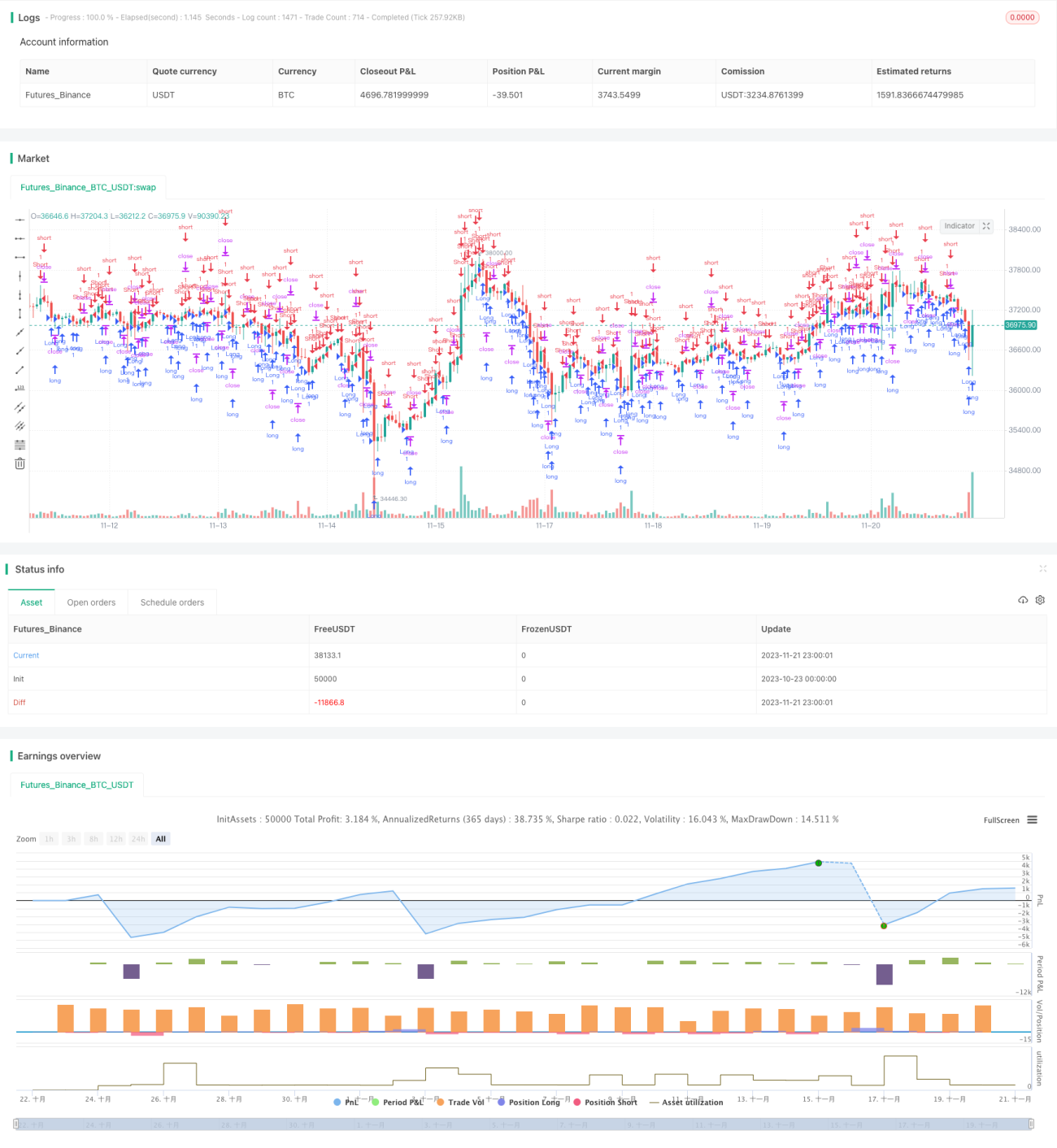

本戦略は、ローソク足の実体部分に基づき、EMA指標と組み合わせて市場のトレンド方向を判断し、ORIGINAL PRIMITIVE TREND TRACKINGの効果を実現します。大きな陽線が出現した時に買い建て、大きな陰線が出現した時に売り建てることで、市場トレンドに追随します。

戦略原理

- 過去30本のローソク足の実体の平均長さ sbody を計算する

- 最新のローソク足が陽線で、実体長さが sbody/2 より大きい場合、買い建てる

- 買い建て済みの場合、最新のローソク足が陰線で、実体長さが sbody/2 より大きく、かつ現在のポジションが利益状態であれば、買いポジションを決済する

- 最新のローソク足が陰線で、実体長さが sbody/2 より大きい場合、売り建てる

- 売り建て済みの場合、最新のローソク足が陽線で、実体長さが sbody/2 より大きく、かつ現在のポジションが利益状態であれば、売りポジションを決済する

優位性分析

本戦略には以下の利点があります:

- 原始的でシンプル、理解と実装が容易

- ローソク足の構造に基づいて判断するため、トレーディングブレイクアウにある程度有効

- トレンドに追随し、大きな相場を捉えられる

- 利益が出たポジションを迅速に手仕舞い、利益確定に有利

リスク分析

本戦略には以下のリスクも存在します:

- 偽ブレイクアウトを効果的に除外できず、不必要な損失を招く可能性がある

- ローソク足のみに基づく判断は、スリッページや夜間のギャップの影響を受けやすい

- 取引頻度の高さに対する配慮が不足している

以下の方法でリスクを低減できます:

- 他の指標と組み合わせてシグナルをフィルタリングする

- ストップロス戦略を設定する

- パラメータを最適化し、取引頻度を制御する

最適化の方向性

本戦略は以下の点で最適化が可能です:

- ブレイクアウト指標を追加し、偽ブレイクアウトをフィルタリングする

- ストップロス戦略を追加し、1回あたりの損失を抑える

- トレンド指標を組み合わせ、トレンド方向を検証する

- パラメータ最適化を行い、最適なパラメータ組み合わせを見つける

まとめ

本戦略は、原始的なシンプル型のトレンドフォロー戦略です。ローソク足の構造判断により、トレンド方向を効果的に追跡できます。同時に迅速な利益確定メカニズムを備え、利益を確定できます。この戦略はトレンドフォロー・ポートフォリオを補完できますが、リスク低減のための最適化が依然として必要です。今後、他の指標との組み合わせ効果をさらに研究する価値があります。

Source

Pine

/*backtest

start: 2023-10-23 00:00:00

end: 2023-11-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Primitive Strategy v1.0", shorttitle = "Primitive str 1.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100.0, pyramiding = 10)

//SettingsStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1