RSI軸移動平均線クロス戦略

概要

RSI軸線移動平均クロス戦略は、RSI指標とその単純移動平均線を計算し、両者のゴールデンクロス・デッドクロスを観察することでエントリー・イグジットを判断します。この戦略はさらにボリンジャーバンドを組み合わせることで、RSI軸線移動平均にサポート・レジスタンスの判断を追加します。

戦略の原理

この戦略はまず14日間のRSI指標を計算し、次にRSI指標の8日間単純移動平均線を計算します。RSI指標が下から上へその移動平均線を突破したときに買いシグナルが発生し、RSIが上から下へその移動平均線を割り込んだときに売りシグナルが発生します。

同時に、この戦略はRSI軸線移動平均にボリンジャーバンド判定を追加します。ボリンジャーバンドは標準偏差を計算することで、RSI軸線移動平均が既に相対的に過密状態にあるかどうかを判断し、高値での買いや安値での売りを回避します。

優位性分析

RSI軸線移動平均クロス戦略は、トレンド系指標であるRSIと曲線順行指標である移動平均線を組み合わせることで、市場のトレンドとランダム性を効果的に判断できます。RSI指標の算術平均は、価格変動がシグナルに与える影響を良好に平滑化します。

この戦略に追加されたボリンジャーバンドは標準偏差の原理を利用し、上下バンドの幅を自動調整することで、取引シグナルの混乱を効果的に防止します。ボリンジャーバンドが収縮した場合は変化が緩やかになりつつあることを示し、反転の機会を探すのに適しています。一方、バンドが拡大した場合は相場が激しく変動している時期を示し、トレンドに追随するのに適しています。

リスク分析

RSI軸線移動平均クロス戦略の最大のリスクは、RSI指標と移動平均線自体の遅延性にあります。急激な相場が訪れた場合、指標の計算やトレンド判定に一定の遅れが生じます。これにより、買いポイントが引き上げられ、売りポイントが引き下げられる可能性があります。

もう一つの主要なリスクは、トレンドの強気・弱気転換時における指標の誤誘導です。相場が転換したにもかかわらず、RSIや移動平均線の指標がまだ反応していない場合、誤った取引シグナルが発生し損失を招く恐れがあります。

解決策としては、RSIパラメータの適切な調整、移動平均期間の短縮、トレンド系指標の追加による補助判断、ストップロスの範囲を適度に拡大することなどが挙げられます。

最適化の方向性

RSI軸線移動平均クロス戦略は、以下の方向性で最適化できます。

-

RSIパラメータの最適化:RSIの期間を調整することで、感度と安定性のバランスを取ることができます。

-

移動平均線パラメータの最適化:移動平均線の種類と期間パラメータを調整し、指標の順行性を最適化します。

-

ストップロス機構の追加:移動ストップロスや時間ストップロスを設定し、1回の損失を管理します。

-

トレンド指標との組み合わせ:MACD、KDJなどの指標を追加し、反転の誤判定を回避します。

-

マルチタイムフレーム検証:より高い時間軸のフレームを利用してトレンドを確定し、逆張りを回避します。

まとめ

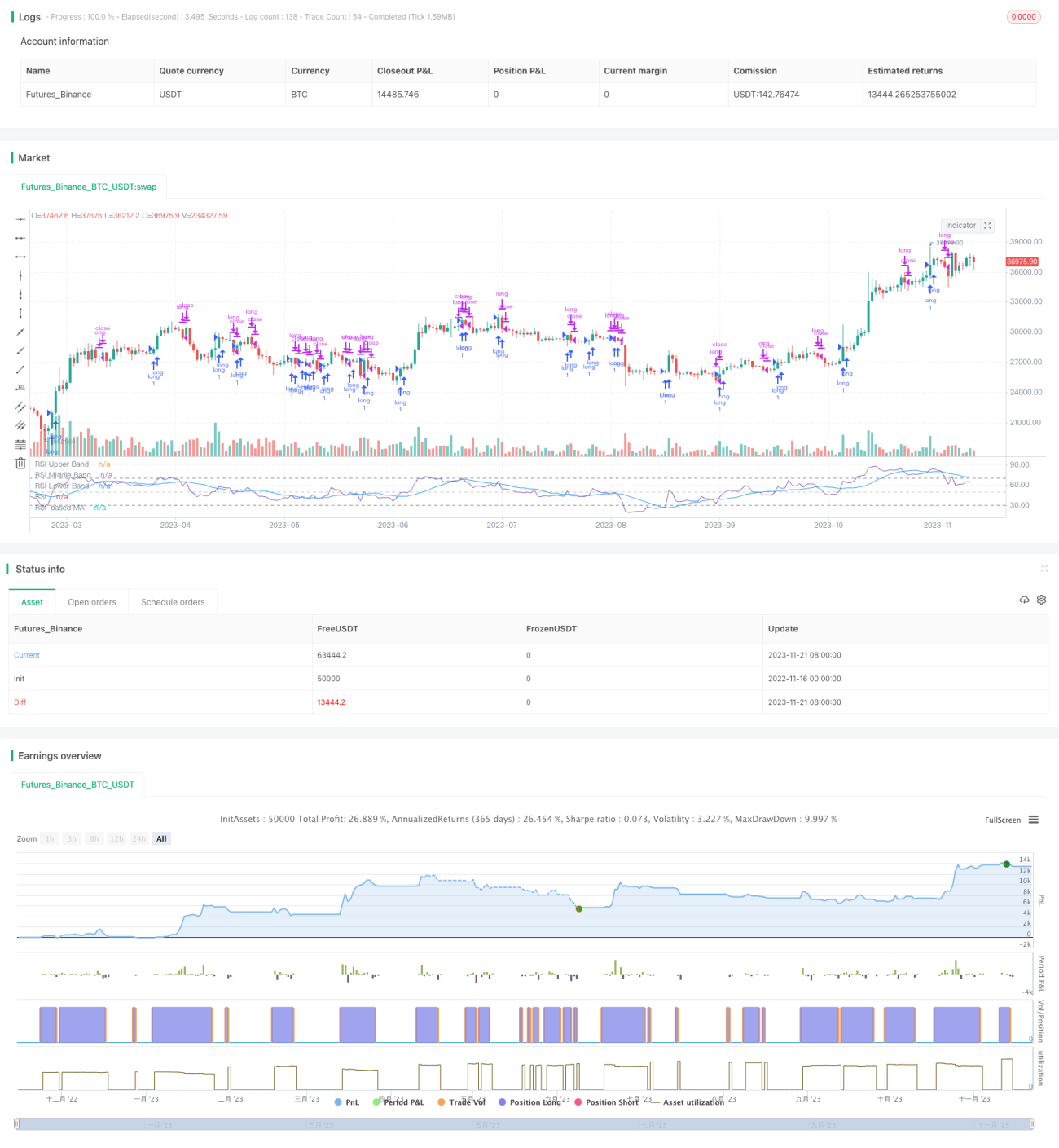

RSI軸線移動平均クロス戦略は、全体的に見ると比較的成熟した定量取引戦略です。複数のテクニカル指標の利点を統合し、パラメータ調整や多面的な最適化を通じて、市場の主要なトレンドに乗ることができます。この戦略の最大のリスクは指標の遅延性であり、損失を管理するためにストップロスを併用する必要があります。適切に運用すれば、RSI軸線移動平均クロス戦略は比較的安定した投資リターンを得ることができます。

/*backtest

start: 2022-11-16 00:00:00

end: 2023-11-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Copyright (c) 2020-present, Alex Orekhov (everget)

// Corrected Moving Average script may be freely distributed under the terms of the GPL-3.0 license.

strategy('rsisma', shorttitle='rsisma')- 1