T3とCCI指標に基づくトレンドフォロー戦略

1

Follow

1802

Followers

T3インジケーターとCCIインジケーターに基づくトレンド追従戦略

概要

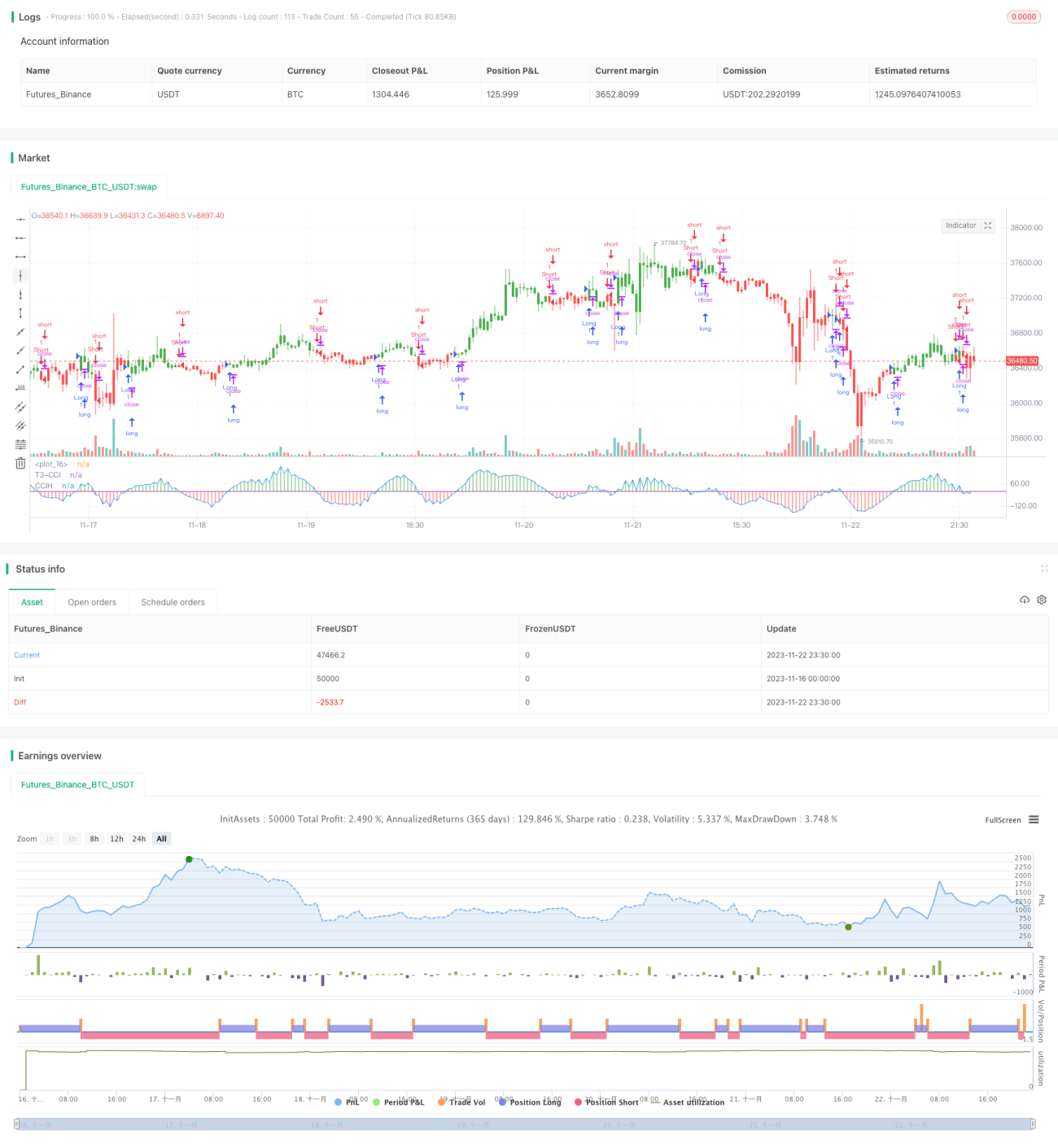

これはT3平滑移動平均線とCCIインジケーターを利用してトレンドを追跡する定量取引戦略です。本戦略はT3-CCIインジケーターを計算してトレンドを識別し、二重確認シグナルが得られた時点で市場に参入し、トレンドに追随します。

戦略の原理

本戦略はまずT3平滑移動平均線とCCIインジケーターを計算します。その後、CCIインジケーターを一連のフィルタリング計算によりT3-CCIインジケーターに変換します。T3-CCIインジケーターが0ラインを上抜けたときに買いシグナルが発生し、0ラインを下抜けたときに売りシグナルが発生します。偽シグナルを除去するため、本戦略ではT3-CCIインジケーターが2期間連続で同一シグナルを維持した場合にのみ注文を実行します。

具体的には、本戦略は以下の手順を採用します:

- CCIインジケーターとT3インジケーターを計算する

- CCIインジケーターを一連のデジタルフィルターを通してT3-CCIインジケーターに変換する

- T3-CCIインジケーターの強気・弱気状態を判断する

- 2本のバーにわたる持続シグナルを参入シグナルとして待つ

戦略の優位性分析

本戦略は以下の優位性を持ちます:

- T3インジケーターを活用してCCIインジケーターを効果的に平滑化し、市場ノイズを除去する

- 二重確認メカニズムを採用し、偽シグナルの発生を回避する

- 中長期トレンドを追跡し、短期的な調整を回避する

リスク分析

本戦略には以下のリスクも存在します:

- レンジ相場で偽シグナルが発生しやすい

- 二重確認メカニズムにより短期の機会を逃す可能性がある

- 大幅なトレンド反転時にストップロスのリスクが大きい

対策:

- CCIとT3のパラメータを調整し、インジケーターの効果を最適化する

- 確認期間を適切に短縮するか、または高速・低速パラメータの組み合わせを同時に運用する

- 移動ストップロスまたは即時ストップロスを採用し、1回あたりの損失を抑制する

最適化の方向性

本戦略は以下の方向性で最適化が可能です:

- CCIとT3のパラメータを調整し、異なる期間や市場に対応する

- トレンド判断インジケーターを追加し、シグナル品質を向上させる

- ボラティリティに基づいてストップロス位置を自動調整する

- 機械学習手法を活用してパラメータを動的に最適化する

まとめ

本戦略は全体的に信頼性の高い中長期トレンド追従戦略です。二重確認とトレンド追従の特性を活用してリスクを管理しており、トレンド取引の基本戦略として使用できます。パラメータとルールの最適化により、戦略のパフォーマンスをさらに向上させることが可能です。

Source

Pine

/*backtest

start: 2023-11-16 00:00:00

end: 2023-11-23 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/12/2016

// This simple indicator gives you a lot of useful information - when to enter, when to exitStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1