CCI指標に基づくトレンドフォロー戦略

1

Follow

1802

Followers

概要

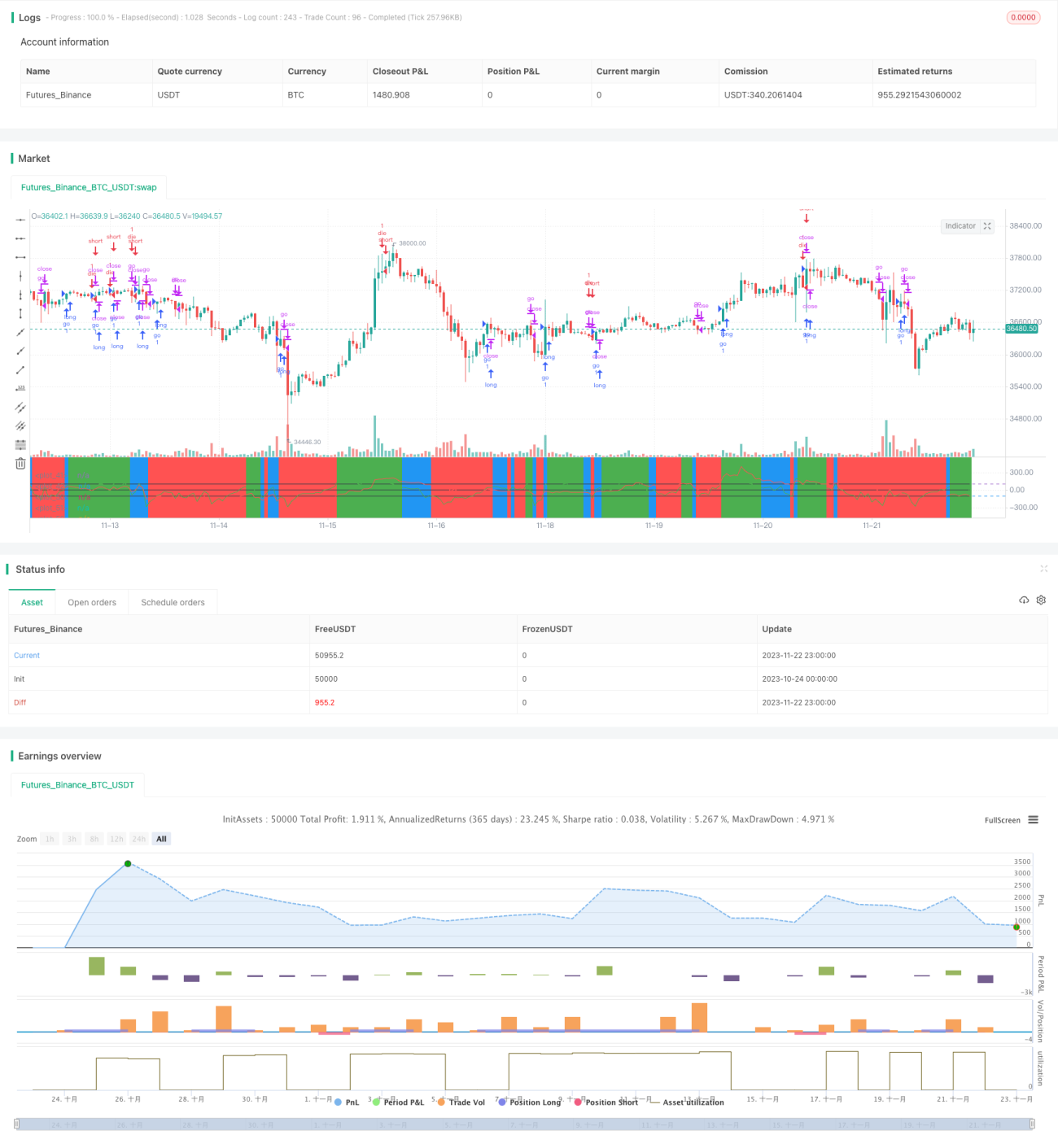

本戦略は、CCI(Commodity Channel Index)指標に基づくトレンドフォロー戦略です。異なる期間の2つのCCI指標を使用して取引シグナルを生成します。具体的には、短い期間のCCI指標が長い期間のCCI指標を突破するかどうかを監視し、その突破方向に応じて買いまたは売りを決定します。

戦略原理

本戦略の核となるロジックは以下の通りです:

- 2つのCCI指標を定義します。ci1は14期間、ci2は56期間です。

- ci1がci2を上抜けた場合、買いポジションを取ります。

- ci1がci2を下抜けた場合、売りポジションを取ります。

- 取引シグナル発出後、ci1とci2の数値に基づいてポジションの決済を行います。

買いの具体的なルール:

- ci1がci2を上抜ける(短期CCIが長期CCIを上抜ける)。

- ストップロス条件:ci1 < -50 かつ変化率 < 0、またはci1が-100を下回る。

売りの具体的なルール:

- ci1がci2を下抜ける(短期CCIが長期CCIを下抜ける)。

- ストップロス条件:ci1 > 100 かつ変化率 > 0、またはci2が100を上抜ける。

このように、本戦略は短期CCIの感度と長期CCIの安定性を活用し、トレンドの識別と追跡を実現しています。

戦略の優位性

本戦略には以下の優位性があります:

- CCI指標の特性を活かし、トレンドを効果的に識別できる。

- 二重CCI設計により、ノイズ取引を一部フィルタリングできる。

- 長期と短期のCCI指標の組み合わせにより、トレンド追跡とリスク管理のバランスが取れる。

- 戦略ルールがシンプルかつ明確で、理解・実装が容易。

- 設定の柔軟性が高く、CCI期間やストップロス条件をカスタマイズ可能。

戦略のリスク

本戦略には以下のリスクも存在します:

- CCI指標はレンジ相場やもみ合い相場での識別能力が弱い。

- 長期と短期のCCIがダイバージェンス(乖離)を起こし、誤った取引シグナルを発生させる可能性がある。

- ストップロス条件の設定が不適切だと、大きな損失を招く恐れがある。

- パラメータ設定が適切でない場合も、戦略の収益に大きな影響を与える。

リスクへの対応策:

- 他の指標と組み合わせて相場を判断し、レンジ相場での取引を避ける。

- フィルター条件を追加し、長期・短期CCIの乖離による誤信号を回避する。

- 異なるストップロス条件を最適化・テストする。

- バックテストとパラメータ最適化により、適切なパラメータの組み合わせを選択する。

戦略の最適化方向

本戦略はさらに以下の点で最適化可能です:

- 他の指標を追加し、より体系的な取引システムを構築する。

- 異なる曜日やセッションにおける収益の差異をテストする。

- 機械学習手法を組み合わせ、より優れたパラメータを探索する。

- 銘柄の特性に応じてパラメータを調整する。

- エントリーおよびエグジット条件を最適化する。

まとめ

本戦略は全体として、長期・短期のCCI指標のブレイクアウトに基づくシンプルなトレンドフォロー戦略です。トレンド方向を効果的に識別し、トレンドを追跡することができます。同時にストップロスなどの手段でリスクを管理します。シンプルで実用的であり、パラメータ調整も柔軟なため、定量取引の入門戦略として適しています。さらなる最適化や他の指標との組み合わせにより、より強力な取引システムへと発展させることが可能です。

Source

Pine

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="my work",calc_on_order_fills=true,currency=currency.USD, default_qty_type=strategy.percent_of_equity,commission_type=strategy.commission.percent)

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1