モメンタム分析式一目均衡雲雷電取引戦略

概要

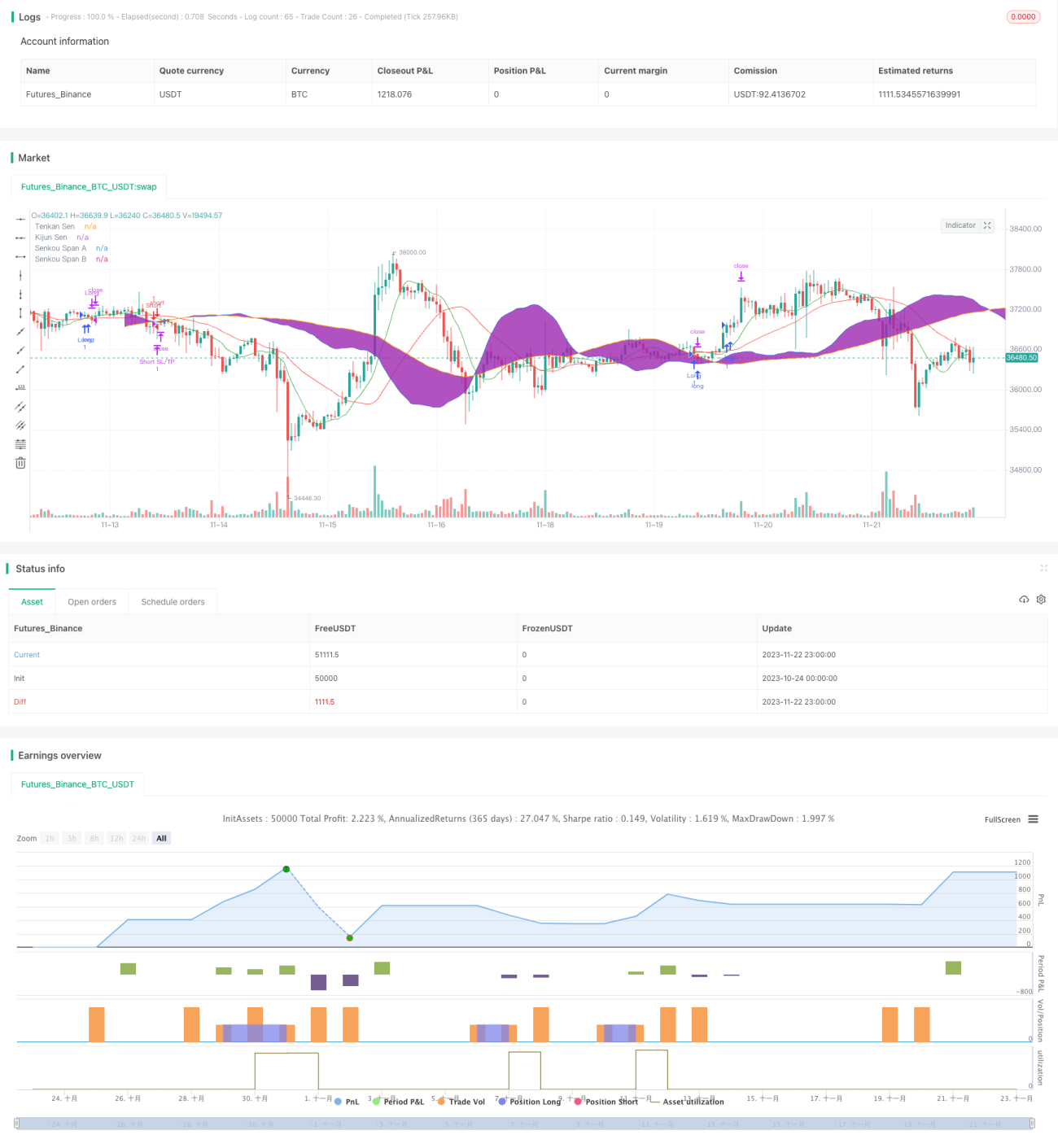

モメンタム分析型一目均衡表稲妻取引戦略は、一目均衡表の構成要素を活用したハイペースな取引手法です。ただし、5分足の時間枠に適したパラメータ設定を採用しています。この戦略は、頻繁かつ比較的大きな値動きではなく、小幅な価格変動から利益を得ることを目的としています。

戦略の原理

本戦略では、転換線、基準線、および雲をモメンタムとトレンドのシグナルとして使用します。具体的には以下の通りです。

- 転換線: 過去9期間の高値と安値の中間値を表し、モメンタムを判断します。

- 基準線: 過去26期間の高値と安値の中間値を反映し、より長期的な価格の動きのトレンドを示します。

- 雲: 26期間先の支持線と抵抗線を事前に描画し、市場全体のセンチメントを表します。

買いエントリーの条件は、転換線が基準線を上抜け、かつ終値が雲の両側(先行スパンAとB)よりも上にあることです。売りエントリーの条件はその逆です。

買いエグジットの条件は、転換線が基準線を下抜けるか、または価格が雲を下回ることです。売りエグジットの条件はその逆です。

戦略のメリット分析

本戦略の最大の利点は、一目均衡表が明確で直感的なモメンタムとトレンドのシグナルを提供することです。厳格なリスク管理ルールと組み合わせることで、迅速に損切りを行い、利益を伸ばすことができ、これは成功する稲妻取引戦略の基盤です。

さらに、多数の小さな利益を得る取引を積み重ねることで、最終的に大きな総収益を得ることができます。

リスク分析

稲妻取引戦略(本戦略を含む)は、素早い意思決定を必要とし、通常は自動売買システムが必要であり、取引コストの影響を受けやすくなります。そのため、この戦略は経験豊富なトレーダーや、市場を注意深く監視し迅速に取引を実行できる人に適しています。

また、タイムリーに損切りができない場合、小さな損失が積み重なって大きな損失になる可能性があります。

最適化の方向性

本戦略は、転換線と基準線の期間数を調整することで最適化でき、異なる市場環境に適応させることができます。例えば、ボラティリティの高い市場では期間を短くし、トレンドの強い市場では期間を長くすることが考えられます。

また、異なるパラメータの組み合わせをテストし、最適なパラメータ設定を探すことができます。例えば、5分足、15分足、30分足など異なる時間枠をテストすることも有効です。

最後に、他のインジケーターと組み合わせて最適化することも可能です。例えば、モメンタム指標を追加してトレンドの強さを判断したり、ATR指標を使用して戦略の損切り範囲を設定したりすることができます。

まとめ

モメンタム分析型一目均衡表稲妻取引戦略は、一目均衡表を使用してトレンドとモメンタムの変化を判断し、時間足や分足レベルで価格の短期的な変動を捉えます。取引頻度が高く、1回の取引あたりの利益は小さいという特徴があります。この戦略の最大の利点は、一目均衡表が直感的で明確であり、厳格な損切りルールと組み合わせることで、比較的安全かつ安定的に収益を得られることです。しかし、稲妻取引戦略として、小さな損失の蓄積による大きな損失のリスクにも注意が必要であり、経験豊富で市場を綿密に監視できるトレーダーにのみ適しています。パラメータ設定を継続的にテスト・最適化することで、より良い結果を得ることができます。

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ichimoku Scalping Strategy", shorttitle="Ichimoku Scalp", overlay=true)

// Define Ichimoku Cloud components with shorter periods for scalping- 1