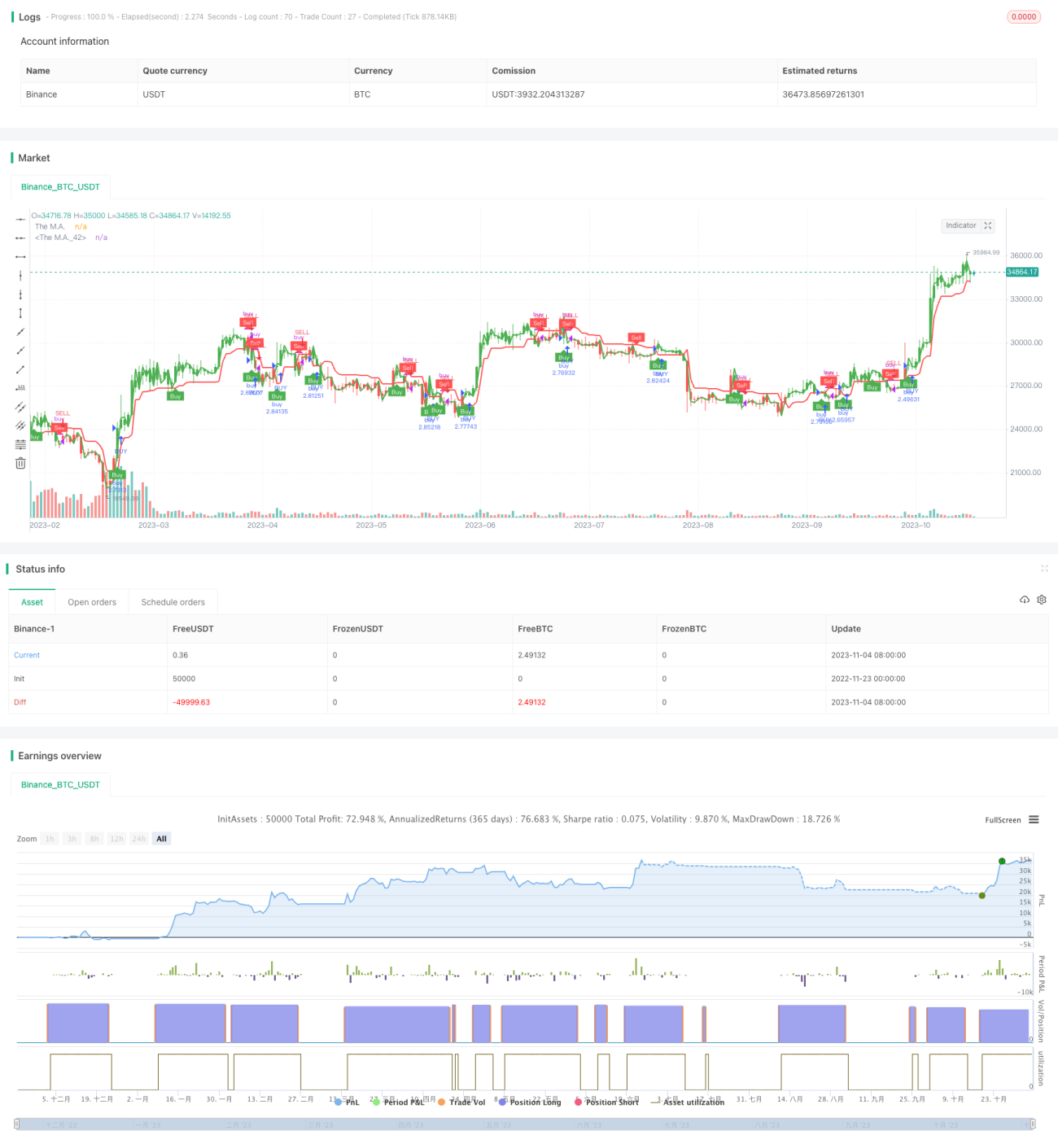

概要

本戦略の核となる考え方は、動的移動平均線を用いたトレンドフォローを行い、ストップロスとテイクプロフィットを設定し、ヘイキンアシのテクニカル指標を活用してロング・ショートのシグナルを判断することです。ATR指標は動的移動平均線とストップロス位置の計算に使用されます。

戦略の原理

本戦略ではまずATR指標を計算し、次に入力された価格ソースとパラメータを組み合わせて動的移動平均線を算出します。価格が動的移動平均線を上回った場合はロングシグナル、下回った場合はショートシグナルが発生します。同時にストップロスとテイクプロフィットの位置を設定し、価格変動に応じてリアルタイムで更新します。

具体的には、まずATR指標とパラメータnLossを計算します。次に現在の周期の価格と前の周期のストップロス位置を計算し、両者を比較してストップロスラインを更新します。価格が前の周期のストップロスラインを突破したときにロング・ショートシグナルposと対応する色が生成されます。取引シグナル発生時には矢印マークを描画します。最後にストップロス・テイクプロフィットのロジックに従ってポジションをクローズします。

優位性分析

本戦略の最大の利点は、動的移動平均線を用いて価格変動をリアルタイムで追跡できる点です。これは従来の固定移動平均線よりもトレンドを捉えやすく、ストップロスの可能性を低減します。さらにATRによるストップロスを組み合わせることで、市場の変動幅に応じて柔軟にストップロス位置を調整し、リスクを効果的にコントロールできます。

リスクと解決策

本戦略の主なリスクは、価格が大きくギャップしてストップロスラインを突破し、誤ったシグナルが発生する可能性があることです。また、条件設定が適切でない場合、取引が過度に頻繁になる可能性もあります。

解決策としては、移動平均線の期間を最適化し、ATRとストップロスの係数を調整して誤シグナルの確率を低減することです。また、フィルター条件を追加して過度に密集した取引を避けることも有効です。

最適化の方向性

本戦略は以下の点で最適化が可能です:

- 異なる種類と周期の移動平均線をテストし、最適なパラメータ組み合わせを見つける

- ATRの周期パラメータを最適化し、ストップロスの感度をバランスさせる

- 追加のフィルター条件や指標を追加し、シグナルの質を向上させる

- ストップロス・テイクプロフィットの数値を調整し、リスクリワード比を最適化する

まとめ

本戦略の核となる考え方は、動的移動平均線で価格変動をリアルタイムで追跡し、ATR指標を用いてストップロス位置を動的に設定することで、トレンドを追いながら厳格にリスクをコントロールすることです。パラメータ最適化とルール修正により、この戦略を非常に実用的な定量システムへと調整することができます。

/*backtest

start: 2022-11-23 00:00:00

end: 2023-11-05 05:20:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"BTC_USDT","stocks":0}]

*/

//@version=5

strategy(title='UT Bot v5', overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

//CREDITS to HPotter for the orginal code. The guy trying to sell this as his own is a scammer lol.

//Edited and converted to @version=5 by SeaSide420 for Paperina- 1