概要

ダブルラインクロス反転戦略は、トレンド追跡戦略の一種であり、123反転戦略とDiNapoliデトレンドオシレーター戦略を組み合わせ、ダブルラインのクロスによって取引シグナルを生成し、市場トレンドを追跡する機能を実現します。

戦略の原理

本戦略は以下の2つの部分で構成されます:

-

123反転戦略:この戦略はストキャスティクス指標を使用してシグナルを生成します。終値が2日連続で下落した後に上昇し、かつストキャスティクスのFastラインがSlowラインを下回り、Fastラインが50未満の場合、買いシグナルが発生します。終値が2日連続で上昇した後に下落し、かつストキャスティクスのFastラインがSlowラインを上回り、Fastラインが50を超える場合、売りシグナルが発生します。

-

DiNapoliデトレンドオシレーター戦略:この戦略は価格の移動平均線を利用し、価格が移動平均線から一定の幅度を超えた場合に取引シグナルを生成します。具体的には、価格が移動平均線の正のTrigger値を超えた場合に買いシグナル、価格が移動平均線の負のTrigger値を下回った場合に売りシグナルが発生します。

上記2つの戦略がそれぞれ独立した取引シグナルを生成した後、本戦略はこれらを統合し、両方のシグナルが一致する場合、すなわちダブルラインがクロスして同方向のシグナルを形成した場合にのみ、実際の取引指示を発行します。それ以外の場合は何も行いません。

優位性の分析

本戦略はダブルラインの取引シグナルを組み合わせることで、市場トレンドを効果的に追跡でき、以下の優位性があります:

-

ストキャスティクス指標の勢いとトレンド性を判断する利点を最大限活用し、単一指標のシグナルによる誤った損失を回避します。

-

DiNapoli指標はトレンドを効果的に識別でき、ランダムな変動による不要なポジション開設を回避します。

-

ダブルラインクロスは偽シグナルを効果的に削減し、シグナルの質を向上させ、相場の方向性を判断する強力な根拠を提供します。

-

戦略のパラメータは調整可能であり、ユーザーは個人の好みに応じてパラメータの組み合わせを選択し、異なる市場環境に柔軟に適応できます。

リスク分析

本戦略には以下のリスクも存在します:

-

強気相場では、指標パラメータの設定が慎重すぎるために買いの好機を逃す可能性があります。パラメータを適切に調整することで、戦略をより積極的にすることができます。

-

弱気相場では、ダブルラインクロスシグナルが遅れる可能性があり、買われ過ぎや売られ過ぎの現象が発生することがあります。移動平均線の期間を適切に短縮し、戦略をより敏感にする必要があります。

-

大規模な一方向相場に遭遇した場合、ダブルラインクロスシグナルが鈍感になる可能性があるため、ストップロスを設定して損失を抑える必要があります。

最適化の方向性

本戦略は以下の方向性で最適化が可能です:

-

ストキャスティクス指標とDiNapoli指標のパラメータをテスト・最適化し、最適なパラメータの組み合わせを見つけます。

-

ボリューム指標などの他の補助判断指標を追加し、戦略の内在ロジックを豊かにし、シグナルの精度を向上させます。

-

機械学習手法を利用して戦略パラメータとシグナル生成ルールを訓練・最適化し、市場の変化により包括的に適応できるようにします。

-

高度なテクニカル指標を用いて局所的な構造を判断し、中短期シグナルと中長期シグナルを区別し、戦略をマルチタイムフレームで動作させます。

まとめ

ダブルラインクロス反転戦略は、2つの指標を総合的に活用してダブルラインクロスの取引シグナルを形成し、市場トレンドを効果的に追跡し、リスクをコントロールした上で良好な収益を得ることができる、信頼性の高いトレンド追跡戦略です。本戦略は、パラメータの最適化や補助指標の追加などによって継続的に改善・アップグレードが可能であり、幅広い応用の可能性を有しています。

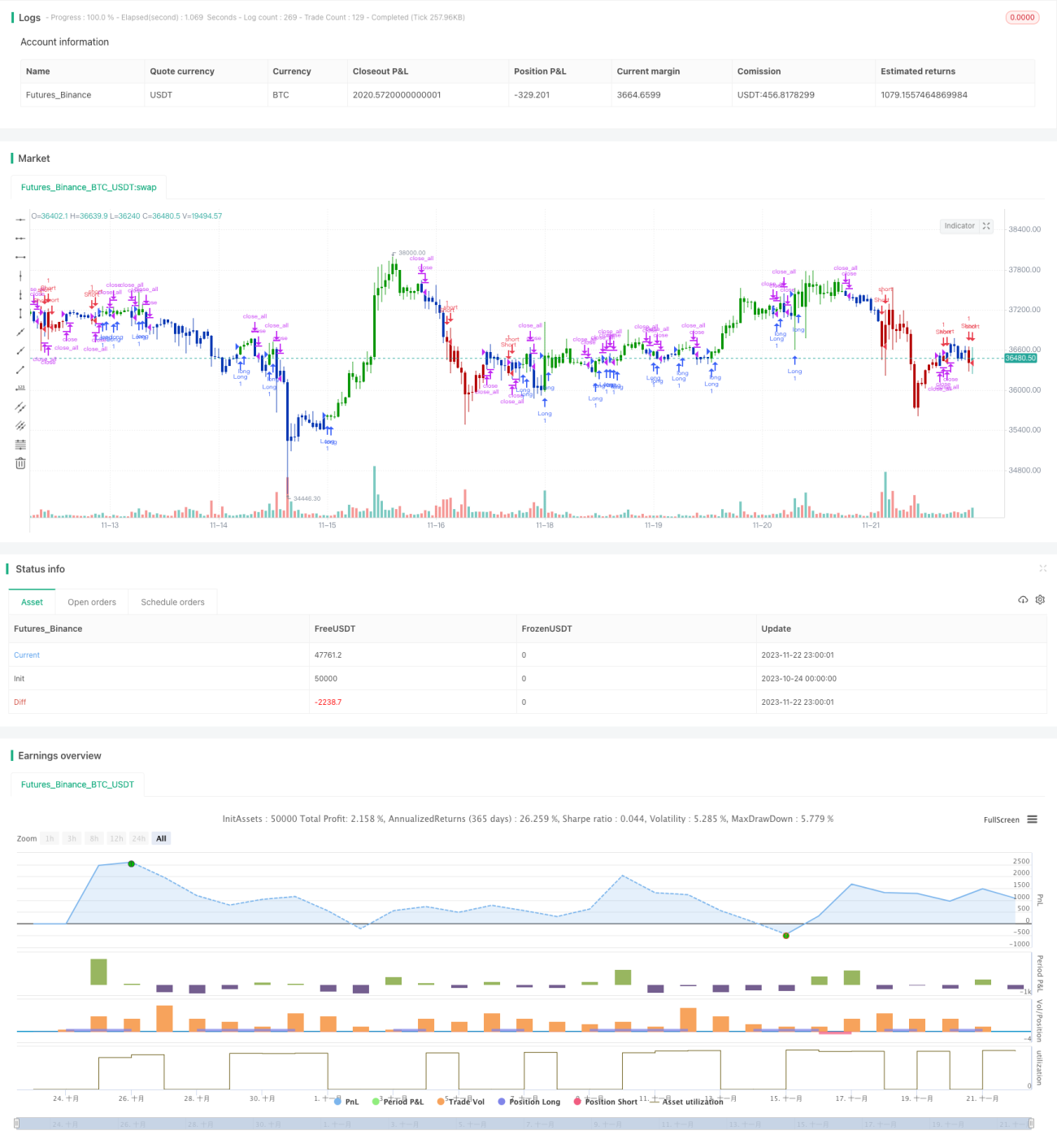

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/02/2020

// This is combo strategies for get a cumulative signal. - 1