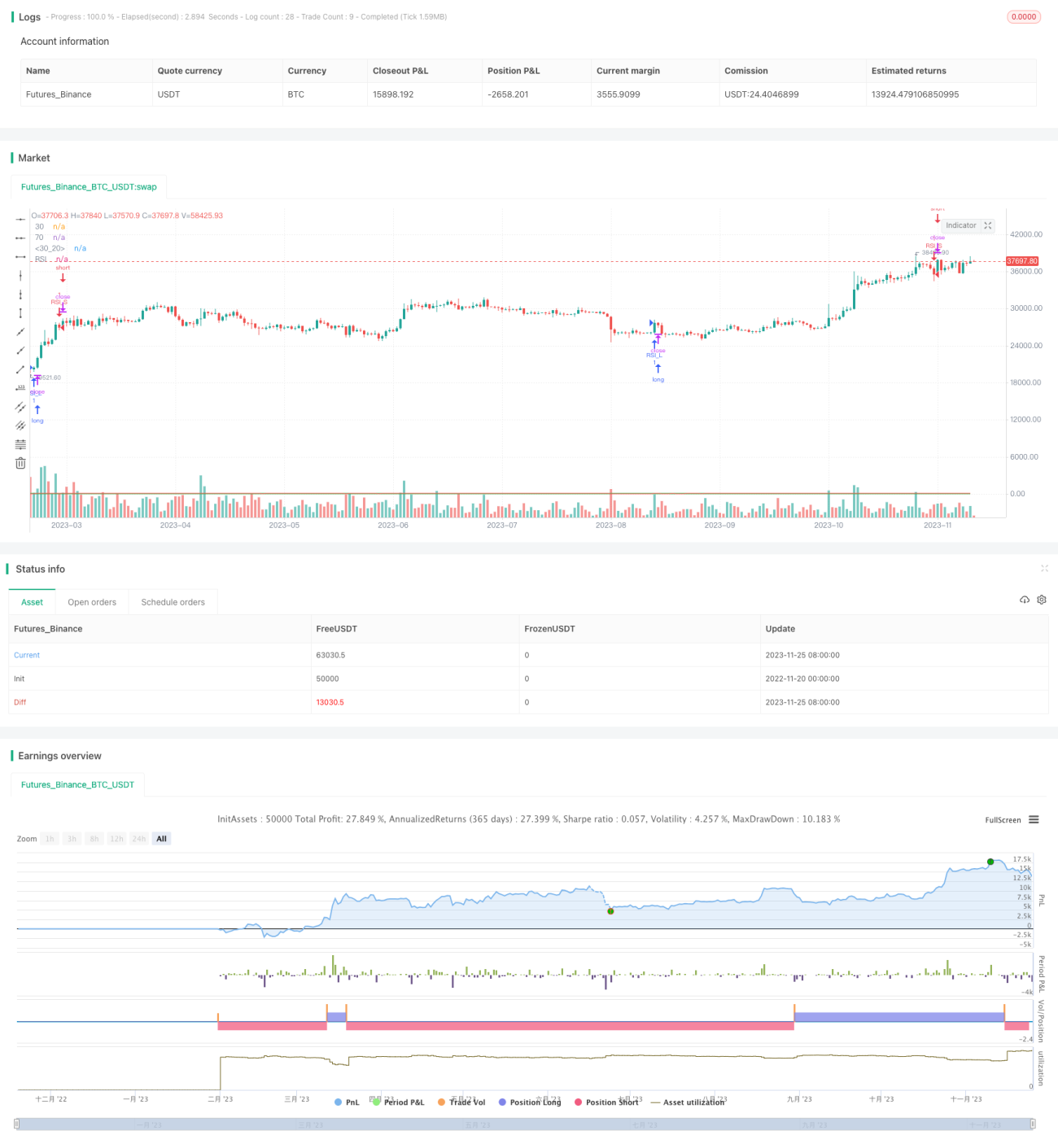

相対力指数のレンジ反転戦略

概要

相対力指数フラット反転戦略(Relative Strength Index Flat Reversal Strategy)は、RSI指標を使用して買われ過ぎ・売られ過ぎシグナルを識別する定量投資戦略です。本戦略は、RSI指標の売られ過ぎ領域と買われ過ぎ領域に基づいてロング・ショートの反転取引を行い、RSIが売られ過ぎ領域に入った時にポジションを開き、RSIが売られ過ぎ領域を抜けた時にポジションをクローズします。

戦略の原理

本戦略は期間14のRSI指標を使用します。RSIの買われ過ぎ領域は70超え、売られ過ぎ領域は30未満と定義されます。RSIが30を下回った後、30を上抜けた時にロングエントリー、RSIが70を上回った後、70を下抜けた時にショートエントリーを行います。エントリー後はRSIが売られ過ぎ領域を抜けるまでポジションを保持します。

具体的な戦略ロジックは以下の通りです:

- RSI指標の期間を14サイクルと定義

- RSIの売られ過ぎラインを30、買われ過ぎラインを70と定義

- RSIが30を上抜けた時にロングエントリー

- RSIが70を下抜けた時にショートエントリー

- RSIが30-70のレンジを抜けた時にポジションをクローズ

これにより、RSI指標の反転特性を利用して売られ過ぎ・買われ過ぎ領域での反転機会を捉えます。

戦略の優位性分析

相対力指数フラット反転戦略には以下の優位性があります:

- 操作ロジックが単純明快で、理解・実装が容易

- 効率が高く、予測不要で指標シグナルのみで操作可能

- 高値追い・安値売りを回避し、損失リスクを効果的にコントロール

- ドローダウンが小さく、多くの人のリスク許容度に適合

戦略のリスク分析

相対力指数フラット反転戦略には以下のリスクも存在します:

- ストップロス機構はあるものの、巨大な一方向相場による損失を回避できない

- RSI指標が機能しなくなる可能性があり、買われ過ぎ・売られ過ぎを適切に反映できないことがある

- 方向感のない値動きやレンジ相場を効果的にろ過できず、収益を得にくい

- 超短期取引が頻繁で、取引コストが高い

これらのリスクを防ぐために、適応型RSIパラメータ(Adaptive RSI)を導入して動的に最適化したり、トレンドフィルターを追加するなどの戦略最適化が考えられます。

戦略の最適化方向

相対力指数フラット反転戦略は以下の方向で最適化可能です:

- 適応型RSI機能を追加し、RSIパラメータを動的に調整して機能不全リスクを低減

- トレンド判断指標を追加し、反転失敗リスクを回避

- ボラティリティ指標を組み合わせ、適切なストップロス位置を決定

- エントリー条件を最適化し、無効シグナルを回避

まとめ

相対力指数フラット反転戦略は、全体的にシンプルで実用的な短期戦略です。RSI指標の反転取引特性を利用し、RSIが売られ過ぎ・買われ過ぎ領域に入った時に逆張り操作を行います。本戦略は操作が明確でリスクがコントロール可能であり、初心者の学習に非常に適しています。ただし、収益性に限界があり、パラメータが機能しなくなるリスクも存在します。適応型メカニズムやトレンドフィルターなどの最適化手段を導入することで、戦略の優位性をさらに強化し、リスクを低減し、より信頼性の高い安定した投資リターンを得ることができます。

- 1