ローソク足パターンに基づくモメンタム・ブレイクアウト取引戦略

本稿では、ローソク足のパターンに基づくモメンタムブレイクアウト戦略を紹介します。この戦略は、ローソク足のパターンを識別することで、市場のトレンドとエントリータイミングを判断します。

戦略概要

モメンタムブレイクアウト戦略は、主に潜在的な反転シグナルを判断し、強気の包み足または弱気の包み足を識別することでポジションを構築します。シグナルを認識した後、迅速にトレンドを追跡し、超過リターンを獲得します。

戦略の原理

モメンタムブレイクアウト戦略の核心的な判断ロジックは、包み足のパターンを識別することに基づいています。包み足には、強気の包み足と弱気の包み足の2種類があります。

強気の包み足とは、当日の終値が始値を上回り、かつ前日のローソク足の終値が前日の始値を下回る状態を指します。このパターンは通常、市場心理の変化、つまり多空心理の逆転を示唆するため、適切なタイミングで買い上がる好機となります。

弱気の包み足は強気の包み足とは逆で、当日の終値が始値を下回り、かつ前日のローソク足の終値が前日の始値を上回る状態です。これも市場心理の変化を示すため、売り(ショート)のエントリーチャンスとなります。

包み足を認識した後、モメンタムブレイクアウト戦略は迅速にポジションを構築し、超過レバレッジを実現して、潜在的な反転トレンドを追跡します。さらに、戦略はストップロス価格とテイクプロフィット価格を動的に調整し、利益を確保しながらリスクを厳格に管理します。

戦略の利点

- 市場の反転タイミングを迅速に判断し、潜在的な機会を捉える

- リスクリターン比が適切で、ストップロスとテイクプロフィットの設定が合理的

- レバレッジ比率を調整可能で、異なるリスク許容度に対応

- 全自動取引により、高い効率性を実現

戦略のリスク

- 包み足パターンは参考値に過ぎず、反転を完全に確定できない

- 反転失敗の確率が存在し、狭いレンジでのもみ合いが発生する可能性がある

- レバレッジが高すぎるとロスカットのリスクが増大

- 適切なポジションを維持するための十分な資金が必要

リスクに対しては、以下の観点から最適化が可能です:

- 他の指標と組み合わせてシグナルをフィルタリングする

- レバレッジを適切に調整しリスクを制限する

- ポジション構築のステップを追加し、分割投入で平均コストを抑える

- テイクプロフィット・ストップロス戦略を最適化し利益を確保する

戦略の最適化

モメンタムブレイクアウト戦略は、以下の次元で最適化できます:

-

複数因子によるシグナルの信頼性検証

移動平均線やボラティリティなどの指標を組み合わせて包み足シグナルを検証し、信頼性を確保します。 -

感情指標を活用した市場心理の判断

恐怖指数や貪欲指数などの感情判断指標を組み合わせることで、市場反転のタイミングをより正確に判断できます。 -

テイクプロフィット・ストップロス戦略の最適化

トレーリングストップ、段階的利食い、トレーリングテイクプロフィットなどの手法を用いて利益を確保し、ドローダウンリスクを低減します。 -

アルゴリズム取引の導入

機械学習などのアルゴリズムモデルを活用して取引シグナルを補助判断し、戦略の自動化レベルを向上させます。

まとめ

モメンタムブレイクアウト戦略は、全体的に見ると典型的な逆張り戦略の一つです。重要なローソク足シグナルを捉えることで、市場トレンドの反転を迅速に判断し追跡します。一定のリスクは存在するものの、様々な方法で効果的に最適化することで、リスクリターン比を合理的な範囲にコントロールできるため、積極的な投資家に適しています。

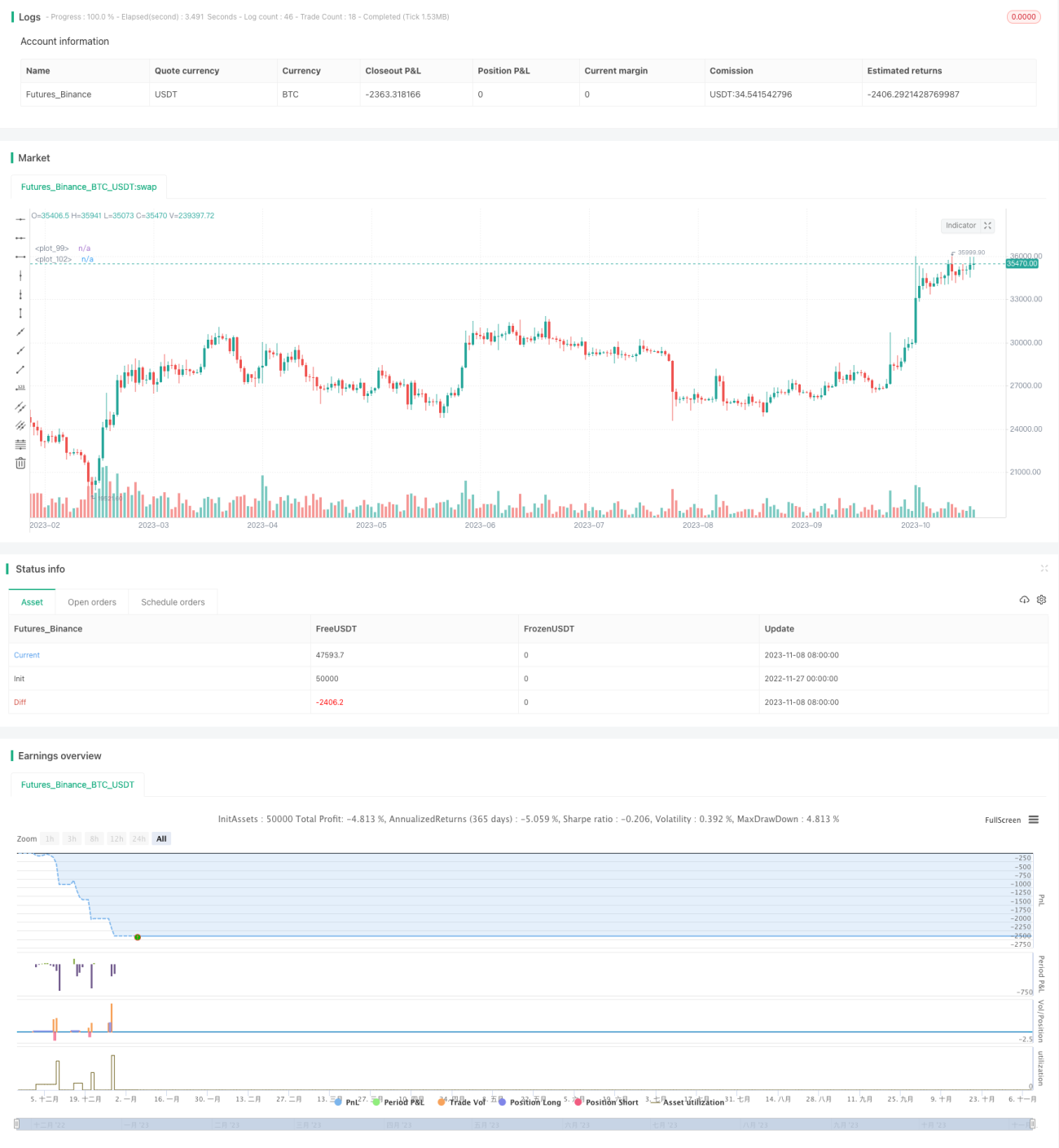

/*backtest

start: 2022-11-27 00:00:00

end: 2023-11-09 05:20:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title = "MomGulfing", shorttitle = "MomGulfing", overlay = true, initial_capital=10000, pyramiding=3, calc_on_order_fills=false, calc_on_every_tick=false, currency="USD", default_qty_type=strategy.cash, default_qty_value=1000, commission_type=strategy.commission.percent, commission_value=0.04)

syear = input(2021)- 1