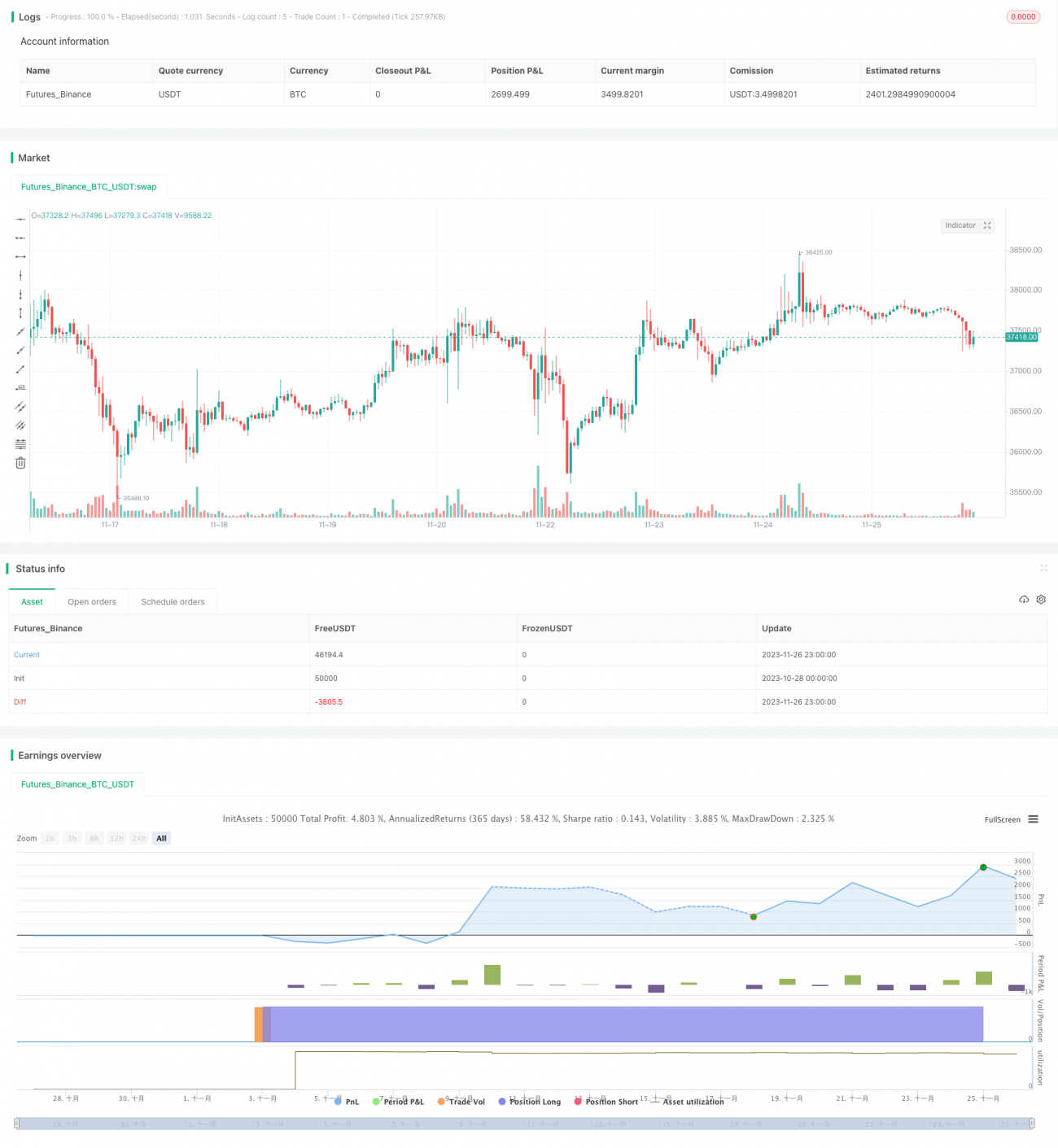

RSI移動平均線クロスオーバー戦略

概要

RSI移動平均線クロス戦略は、短期RSIと長期RSIの移動平均線のクロスを計算し、エントリーとイグジットのタイミングを判断します。短期RSIの移動平均線が下から上に長期RSIの移動平均線を突破した場合に買いシグナル、短期RSIの移動平均線が上から下に長期RSIの移動平均線を下回った場合に売りシグナルとなります。本戦略はRSI指標と移動平均線の利点を組み合わせることで、市場のノイズを効果的に除去し、価格トレンドの反転のタイミングを捉えることができます。

戦略の原理

本戦略ではまず、期間100と40のRSI指標をそれぞれ計算します。期間100のRSIは短期RSI、期間40のRSIは長期RSIを表します。次に、これら2つのRSIの21日単純移動平均線をそれぞれ計算し、期間100のRSIの移動平均線を短期移動平均線、期間40のRSIの移動平均線を長期移動平均線とします。

短期移動平均線と長期移動平均線を算出した後、本戦略では短期移動平均線が長期移動平均線を上抜けることを買いシグナル(株価の上昇モメンタムが形成されていることを示す)、短期移動平均線が長期移動平均線を下抜けることを売りシグナル(株価の上昇トレンドが終了する可能性)とします。さらに、本戦略では200日移動平均線を組み合わせてシグナルをフィルタリングし、終値が200日線を上回っている場合にのみ買いシグナルを発します。

優位性分析

RSI移動平均線クロス戦略は、二重RSIと移動平均線を組み合わせることで、反転のチャンスを効果的に発見できます。具体的な優位性は以下の通りです。

-

二重RSI指標を使用することで、反転をより正確に判断できます。二重RSIはそれぞれ短期サイクルと長期サイクルの価格情報を記述し、クロスシグナルの価値が高まります。

-

移動平均線指標は振動を効果的に除去し、反転トレンドの重要なタイミングを捉えます。

-

200日線と組み合わせることで、誤ったシグナルをさらに回避し、比較的強い相場での取引を確保します。

-

戦略の考え方はシンプルかつ明確で、理解と検証が容易であり、パラメータの最適化も行いやすいです。

-

株式と暗号通貨取引の両方に使用でき、適用範囲が広いです。

リスク分析

RSI移動平均線クロス戦略には一定のリスクも存在します。主なリスクは以下の通りです。

-

二重RSI移動平均線クロスでも偽のブレイクアウトを完全に回避できるわけではなく、他の指標と組み合わせた検証が必要です。

-

レンジ相場では、ストップロスが頻繁にトリガーされる可能性があります。ストップロス幅を適度に広げるか、より明確な反転シグナルを待つことが推奨されます。

-

パラメータ設定には継続的なテストと最適化が必要であり、パラメータ選択が適切でない場合、最良の取引タイミングを逃したり、虚偽のシグナルが増加する可能性があります。

-

戦略自体は大きなトレンドの分析を考慮しておらず、相場に構造的な調整が生じた場合、多額の損失が発生する可能性があります。トレンド分析やフォーメーション分析手法と併用することをお勧めします。

最適化の方向性

RSI移動平均線クロス戦略には大きな最適化の余地があります。主な最適化の方向性は以下の通りです。

-

異なる期間パラメータの組み合わせをテストし、最適なパラメータ組み合わせを探します。

-

KDJ、MACDなどの他の指標を追加してシグナルをフィルタリングし、虚偽のシグナルを減少させます。

-

ストップロスメカニズムを最適化し、固定ストップロス、トレーリングストップロス、Chandelier Exitなどのストップロス方法をテストします。

-

より高次のトレンド分析指標(ADX指標など)を組み合わせてトレンドの強度を判断し、逆張り取引を回避します。

-

異なる商品(株式、外国為替、暗号通貨など)での効果をテストし、最適な適用対象を探します。

-

機械学習や遺伝的アルゴリズムなどの手法を用いて最適なパラメータを探索します。

まとめ

RSI移動平均線クロス戦略は、二重RSI指標と移動平均線の利点を統合し、短期・長期RSI移動平均線のクロスによって売買タイミングを判断することで、反転のチャンスを効果的に捉えることができます。本戦略はシンプルで実用的であり、様々な取引商品に適用可能で、最適化の余地も大きいです。ただし、一定のリスクも存在するため、トレンド分析やストップロスの最適化を組み合わせて制御する必要があります。パラメータとフィルター指標が適切に設定されていれば、RSI移動平均線クロス戦略は非常に効果的な定量取引戦略となります。

- 1