K線(ローソク足)に基づくケルトナーチャンネルのトレンド追跡戦略

概要

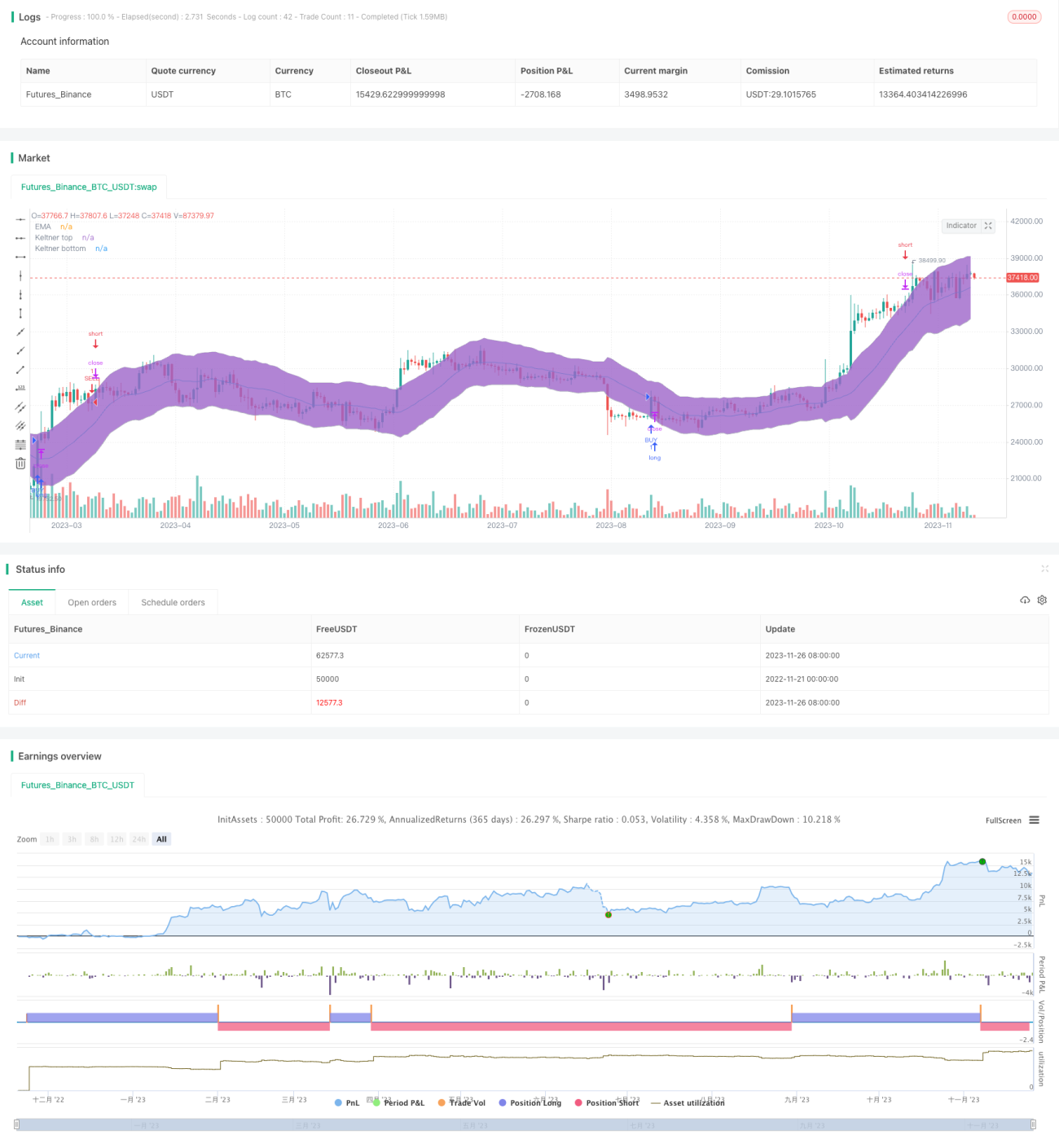

本戦略は、ケルトナーチャネル指標に基づいて設計されており、価格がチャネルの上限・下限を突破したかどうかを判断することでトレンドフォロー取引を実現します。この戦略は中・短期のポジション保有に適しており、トレンドを効果的に追跡し、利益を上げる可能性が高いです。

戦略の仕組み

この戦略は主にケルトナーチャネルを構築して、価格のトレンドと潜在的なサポート・レジスタンスを判断します。具体的には、まずローソク足のEMA移動平均線を計算し、その上下にkeltnerDeviation倍のATRボラティリティ幅を加えて、上限と下限とするケルトナーチャネルを形成します。価格が下限を上抜けたらロングエントリー、上限を下抜けたらショートエントリーし、トレンドフォローを実現します。また、closeOnEMATouchパラメータを用意しており、価格がEMAにタッチした際に能動的に損切するかどうかを制御できます。

本戦略の核となるロジックは主に3つの部分から構成されています:

-

ケルトナーチャネル指標の構築: EMA移動平均線、ATRボラティリティ、上限・下限の計算を含む。

-

ブレイクアウトエントリーシグナルの判断: 価格の下限上抜けでロング、上限下抜けでショート。

-

closeOnEMATouchパラメータによる、価格がEMAにタッチした際の損切制御。

これら3つの組み合わせにより、チャネル指標に基づくトレンドフォロー取引戦略を実現しています。

優位性分析

従来のトレーリングストップ戦略と比較して、本戦略には以下のような主な優位性があります:

-

市場のトレンドや大局を効果的に追跡できる。

-

中・短期のポジション保有期間が長く、過度な取引を回避できる。

-

ボラティリティを考慮しているため、異常な相場に対するフィルター効果がある。

-

損切メカニズムによりリスクをコントロールできる。

そのため、本戦略は市場の大局的なトレンドを正確に判断し、高い資金効率を追求する定量トレーダーに非常に適しています。

リスク分析

本戦略には一定の優位性がある一方、実際の取引では以下のような主要なリスクが存在します:

-

相場の急激な反転が最大のリスクであり、損切ラインを突破され大きな損失が発生する可能性がある。

-

価格がチャネル内部でレンジ相場となった場合、損切後に再反転するケースが発生しやすい。

-

取引頻度が高くなりすぎ、取引コストやスリッページが利益を圧迫するリスクがある。

これらのリスクをコントロールするには、パラメータを適切に調整してチャネルの範囲を適正化する、ボラティリティの低い取引銘柄を選ぶ、損切幅を適度に広げるなどの対策が考えられます。ただし、最も重要なのは市場判断に対して十分慎重であることです。

戦略の最適化方向

本戦略の潜在的なリスクを考慮し、以下の点からさらに最適化を図ることができます:

-

損切手法の多様化: 現在はcloseOnEMATouchのみの損切方法ですが、他の補助的な損切指標を追加し、より包括的かつ立体的なリスク管理を実現する。

-

パラメータ設定の最適化: より多くの自動化手法を導入してパラメータを最適化し、ケルトナーチャネルの設定をよりインテリジェントで適応性の高いものにする。

-

ポジション管理の追加: 例えば資金管理モジュールを導入し、ドローダウン状況や市場のボラティリティに応じて動的にポジションサイズを調整する。

-

フィルター条件の追加: エントリーと損切の両方に追加のフィルター条件を設定し、誤ったシグナルによる不要な損失を回避する。

まとめ

本戦略は総じて、指標チャネルに基づく典型的な中・短期トレンドフォロー戦略です。単純なトレーリングストップ戦略と比較して、ボラティリティ要素を通じて一定のリスク調整機能を提供し、トレンドを効果的に追跡して利益を上げることができます。ただし、実取引では反転やレンジ相場のリスクに注意し、パラメータ最適化、損切手法の拡張、フィルター条件の追加などの手段を通じてさらに改善する必要があります。

- 1