価格ギャップに基づくトレーリングストップ戦略

1

Follow

1802

Followers

概要

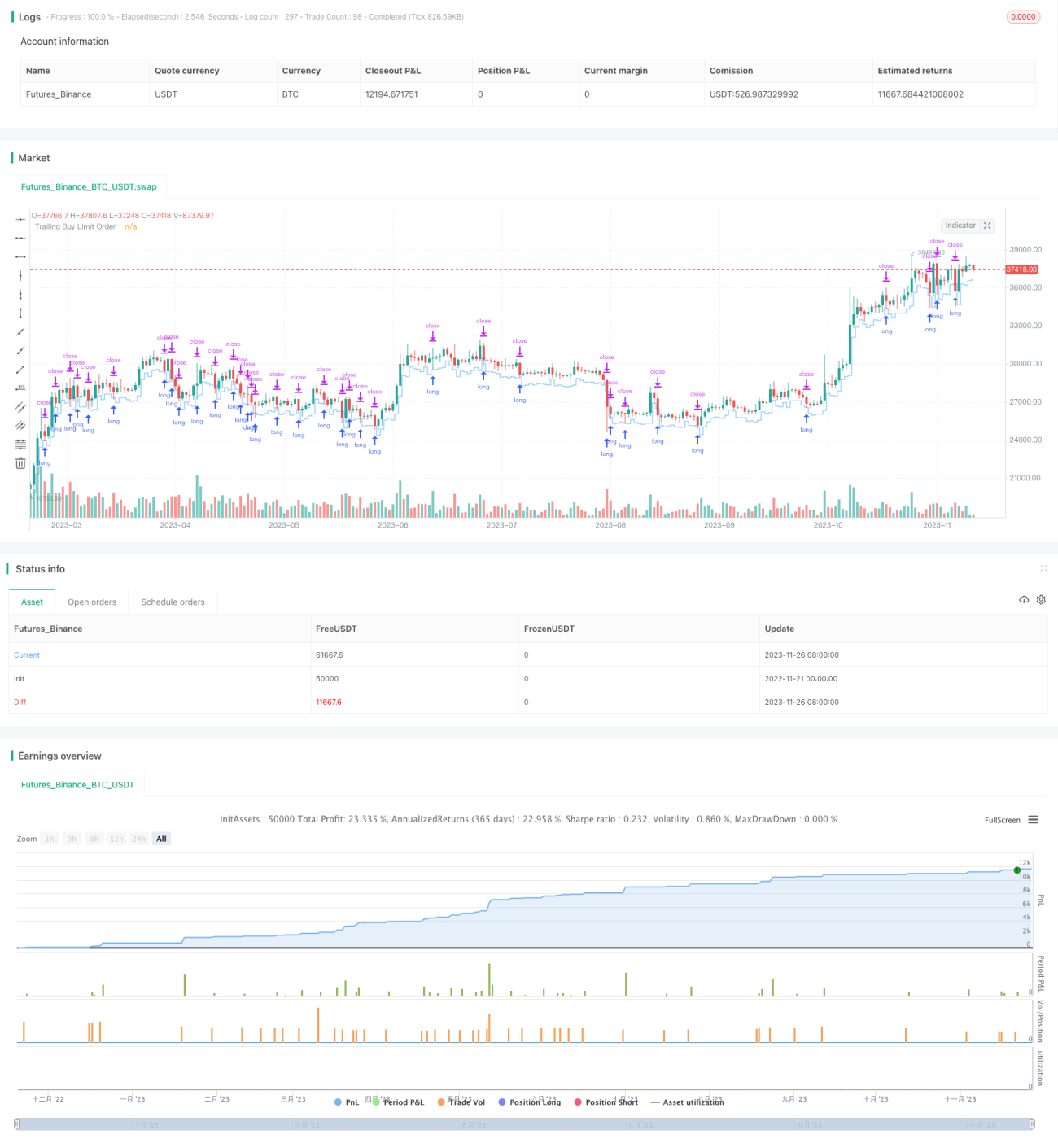

本戦略は価格ギャップの原理を採用し、底値ブレイクアウト時に買いを行い、ストップロス注文と利食い注文を設定することで最低価格に連動したストップロスにより利益を実現します。

戦略の原理

価格が直近N時間の最安値を割り込んだ時点でギャップを特定し、設定されたパーセンテージに従ってロングポジションに入り、同時にストップロスと利食い注文を設定します。その後、相場に応じてストップロスラインと利食いラインを移動させます。具体的なロジックは以下の通りです。

- N時間内の最安値を基準価格として算出

- 現在価格が基準価格に買い設定パーセンテージを乗じた値を下回った場合にロングエントリー

- 利食い注文をエントリー価格に売り設定パーセンテージを乗じた値に設定

- ストップロス注文をエントリー価格からエントリー価格にストップロスパーセンテージを乗じた値を差し引いた値に設定

- ロングポジションの数量は戦略の純資産に対するパーセンテージ

- 最低価格に追従してストップロスラインを移動

- 利食いまたはストップロスでポジションを決済

戦略の利点分析

本戦略には以下の利点があります。

- 価格ギャップの考え方を採用し、底値ブレイク時にエントリーすることで勝率を向上

- 自動追跡ストップロスにより、利益の大部分を確保可能

- 利食い・ストップロスのパーセンテージを設定可能で、様々な市場に対応

- 明確な反転特性を持つ銘柄に適している

- 操作が簡単で実装が容易

戦略のリスク分析

本戦略には以下のリスクも存在します。

- ギャップブレイクが必ずしも成功するとは限らず、再度下落する可能性がある

- ストップロスや利食いの設定が適切でない場合、早期のストップロスや利食いにより大きな相場を逃す可能性がある

- 市場の変化に対応するために定期的なパラメータ最適化が必要

- 適用できる銘柄が限られ、一部の銘柄では効果が薄い可能性がある

- ある程度の人手による介入が必要

戦略の最適化方向

本戦略は以下の点でさらに最適化が可能です。

- 機械学習アルゴリズムを追加し、パラメータの自動最適化を実現

- トレーリングストップロスや指値ストップロスなど、より多くのストップロス・利食い方法を追加

- ストップロス・利食いロジックを最適化し、よりスマートでスムーズなストップロス・利食いを実現

- より多くのインジケーターと組み合わせてシグナルの信頼性を判断し、誤シグナルをフィルタリング

- より多くの銘柄に適用できるように拡大し、戦略の汎用性を向上

まとめ

本戦略は全体として、価格ギャップの考え方に基づいたシンプルで効果的な追跡ストップロス戦略です。誤エントリーの確率を減らし、利益を効果的に確保できます。パラメータ最適化やフィルタリングの面で大きな改善の余地があり、さらなる研究と改良に値します。

Source

Pine

/*backtest

start: 2022-11-21 00:00:00

end: 2023-11-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Squeeze Backtest by Shaqi v1.0", overlay=true, pyramiding=0, currency="USD", process_orders_on_close=true, commission_type=strategy.commission.percent, commission_value=0.075, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=100, backtest_fill_limits_assumption=0)

strategy.risk.allow_entry_in(strategy.direction.long)Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1