TSIとCCIに基づくホール移動平均トレンド追跡戦略

概要

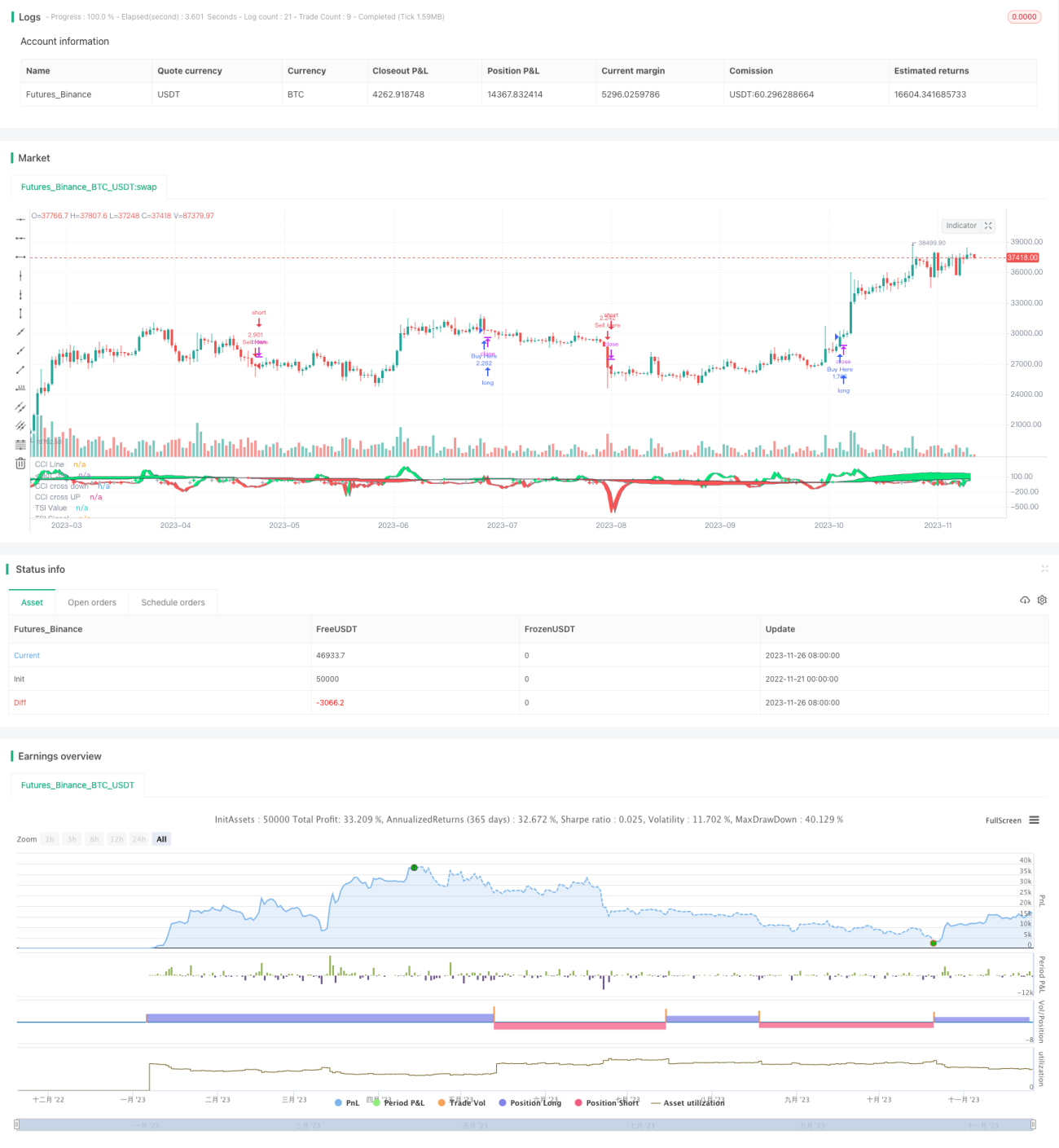

本戦略は、相対力指数(TSI)、商品チャネル指数(CCI)、ホール移動平均(Hull MA)の3つの指標を組み合わせ、トレンドフォロー型の取引戦略を形成します。1時間足以上の時間枠で、任意の取引銘柄に対して長期的なトレンドフォロー取引が可能です。

戦略の原理

本戦略は主にTSIとCCIの2つの指標で相場のトレンドや買われ過ぎ・売られ過ぎを判断し、Hull MAで価格の中期的なトレンドを判断し、これら3つを建て玉の基本条件として総合的に使用します。

具体的には、TSIのファストラインがスローラインを上抜け、かつCCIが+20を上抜け、かつn1が上昇している場合に買い、TSIのファストラインがスローラインを下抜け、かつCCIが-20を下抜け、かつn1が下降している場合に売りを行います。Hull MAは中期トレンドをフィルタリングするために使用し、価格がHull MAを下回っている場合のみ買い、価格がHull MAを上回っている場合のみ売りとします。

これにより、異なる期間の指標が確認されることで、偽のブレイクアウトを効果的にフィルタリングし、中長期的なトレンドを追跡します。

優位性分析

比較的安定かつ効率的なトレンドフォロー戦略であり、以下のような利点があります。

- TSIを使用することで長期的なトレンド方向をより確実に判断でき、短期的な市場ノイズの影響を回避できます。

- CCI指標を追加することで、買われ過ぎ・売られ過ぎ現象を確認し、一部の偽シグナルをフィルタリングできます。

- Hull MAの判断によりエントリーポイントがより正確になり、利益を得る確率が大幅に向上します。

- 異なるパラメータの指標を統合することで、シグナルの信頼性が高まり、ノイズの確率が低下します。

- 戦略パラメータの設定は柔軟で、様々な市場サイクルの最適化に対応できます。

リスク分析

本戦略は安定性が高いものの、以下のようなリスクに注意が必要です。

- 相場が急激に反転した場合、迅速に損切りできず大きな損失が発生する可能性があります。

- TSIDiffやCCI指標は偽シグナルや遅れが生じることがあり、一部のエントリーポイントを逃す可能性があります。

- パラメータ設定が不適切な場合、取引頻度が高くなりすぎたり、シグナルの品質が低下したりする可能性があります。

対策:

- 損切りポイントを適切に調整し、1回の取引損失を管理します。

- 必要に応じて他の指標を組み合わせて確認し、シグナルの精度を高めます。

- 市場に合わせてパラメータを調整し、戦略の安定性を確保します。

最適化の方向性

本戦略は以下の点でさらに最適化が可能です。

- 異なるパラメータの指標の組み合わせを試し、最適な指標の組み合わせを見つける。

- 機械学習アルゴリズムを導入し、パラメータの自己適応最適化を実現する。

- 資金管理モジュールを追加し、利益をより安定させる。

- より多くのフィルターを組み合わせ、戦略の勝率を向上させる。

これらが今後の最適化の重点となります。

まとめ

本戦略はTSI、CCI、Hull MAの3つの指標を総合的に活用し、比較的安定かつ効率的なトレンドフォロー戦略を形成します。複数時間枠の指標の利点をうまく応用し、シグナルの品質を向上させています。次のステップでは、パラメータ最適化やフィルター強化などの手段により、戦略の安定性と収益性をさらに高める予定です。

/*backtest

start: 2022-11-21 00:00:00

end: 2023-11-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="TSI CCI Hull", shorttitle="TSICCIHULL", default_qty_type=strategy.percent_of_equity, default_qty_value=100, calc_on_order_fills= false, calc_on_every_tick=true, pyramiding=0)

long = input(title="Long Length", type=input.integer, defval=50)- 1