1

Follow

1802

Followers

概要

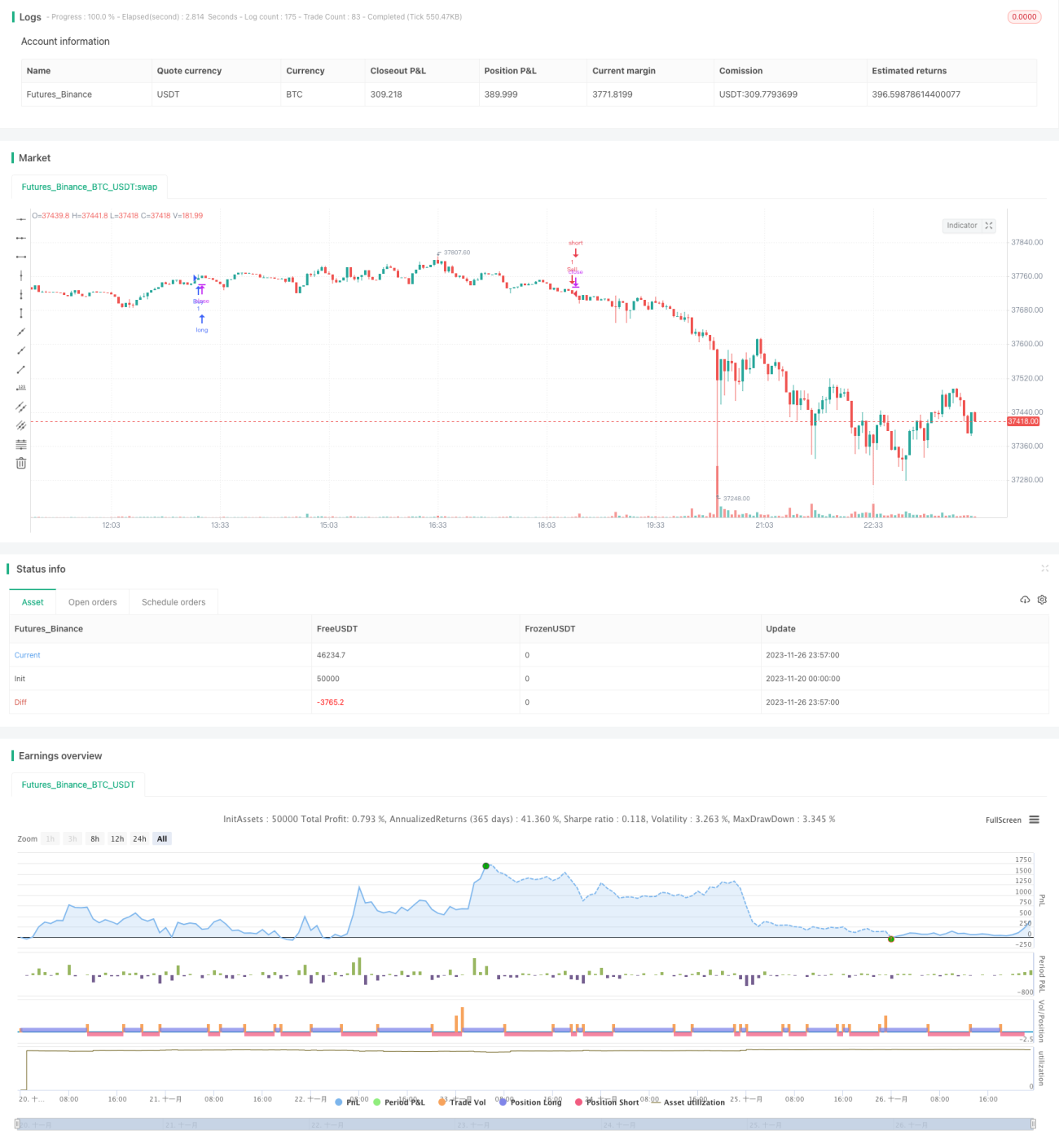

一雲穿月・双星吸金(ダブルスター吸金)戦略は、市場のテクニカル分析指標である「一雲(イチウン)」と範囲フィルターを組み合わせた定量取引戦略です。本戦略は、一雲指標を用いて市場のトレンドや重要なサポート・レジスタンスラインを判断し、さらにローソク足の形状に基づいて取引シグナルを生成します。また、範囲フィルターを併用することで取引頻度とリスクをコントロールします。

戦略の原理

本戦略は主に一雲指標とローソク足の形状に基づいて市場の動きを判断します。一雲指標は先行線、基準線、雲線で構成され、これらの交差関係によって市場トレンドを判断します。また、雲線はサポート・レジスタンスラインとして機能します。本戦略では異なるパラメータの組み合わせを設定することで、一雲線の感度を調整します。さらに、戦略内で形状認識を行い、先行線が基準線を上抜けたときに買いシグナル、下抜けたときに売りシグナルを生成します。

また、戦略には日付範囲フィルターが設定されており、指定された日付範囲内でのみ取引を行います。これにより取引頻度をコントロールできます。同時に、ストップロスの設定によりリスクを低減し、価格が不利な方向に動いた場合にストップロスオプションで損切りを行います。

優位性分析

- 一雲指標を用いた市場動向の判断、指標パラメータの調整により感度を変更可能

- ローソク足の形状認識により、明確な取引シグナルが得られる

- 日付範囲フィルターの設定により取引頻度をコントロール可能

- ストップロス設定により、適時に損切りを行いリスクを低減

リスク分析

- 一雲指標には遅延が発生し、急激なトレンド変化を取り逃す可能性がある

- 日付範囲フィルターにより、一部の取引機会を逃す可能性がある

- ストップロスの設定が不適切だと損失が拡大する恐れがある

一雲指標のパラメータ調整、日付範囲の最適化、ストップロスポイントの修正などの方法でリスクを改善・コントロールできます。

最適化の方向性

- 異なるパラメータの組み合わせをテストし、最適な一雲指標の設定を選択可能

- 他の指標と組み合わせて判断することで、一雲指標の遅延問題を回避可能

- バックテストを通じて日付範囲設定を最適化可能

- 条件付きダイナミックスリッページ・ストップロスの設定が可能

まとめ

一雲穿月・双星吸金戦略は、一雲指標、ローソク足認識、範囲フィルターなどの手法を総合的に活用して市場動向を判断し、トレンド方向を比較的明確に把握することができます。パラメータ調整やリスク管理などの手段により、良好な戦略効果を得ることが可能です。ただし、一雲指標の遅延問題には引き続き注意し、継続的な最適化・調整を行う必要があります。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1