CMOとWMAに基づくモメンタム取引戦略

概要

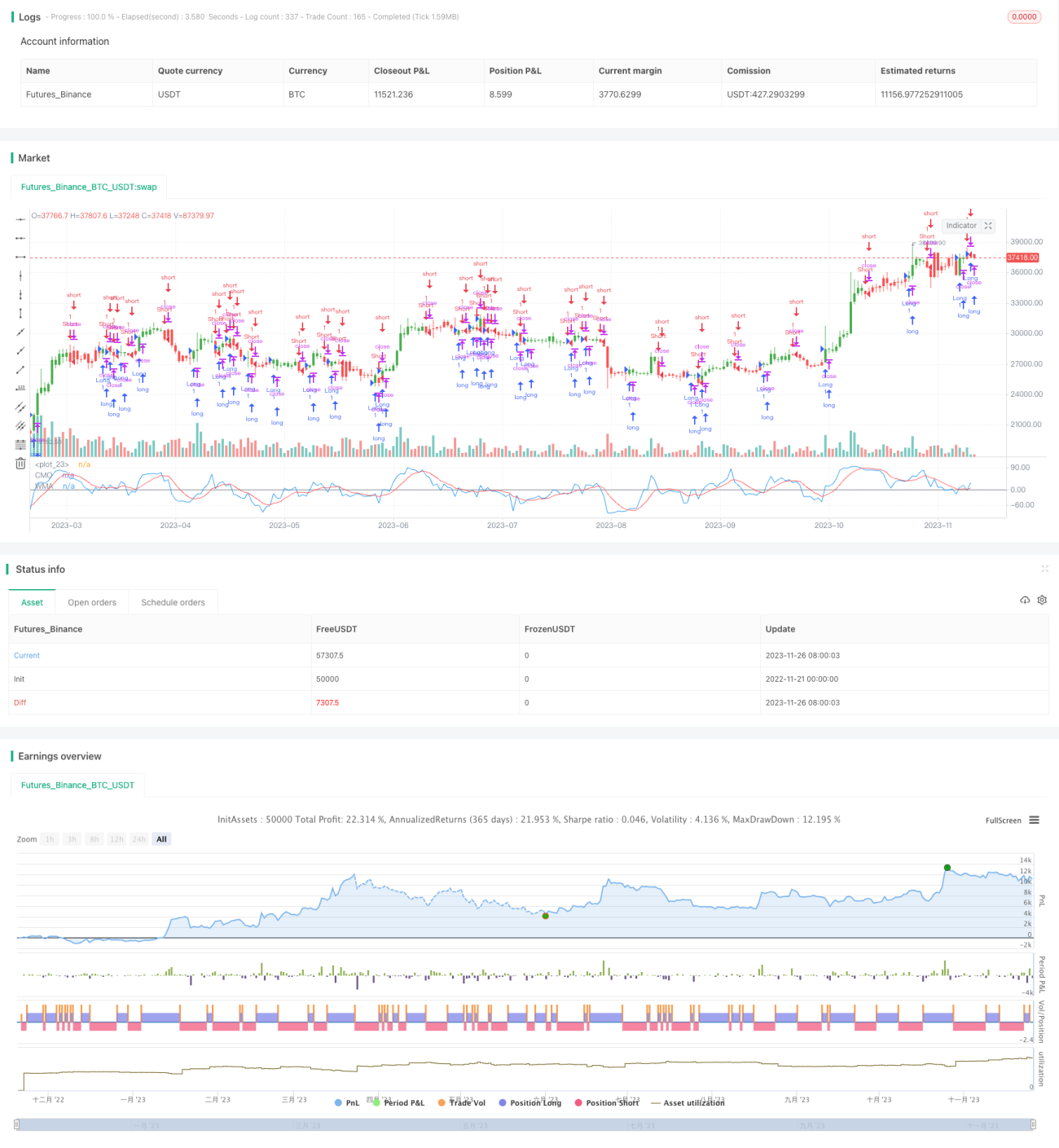

この戦略の名称は「CMOとWMAに基づくモメンタム取引戦略」です。この戦略は、Chande Momentum Oscillator(CMO)とその加重移動平均線(WMA)を使用して取引シグナルを構築します。核となる考え方は、CMOがそのWMAを上抜けたときに買い、下抜けたときに売りを行うことです。同時に逆張り取引のオプションも考慮します。

戦略の原理

この戦略の中心指標はCMOです。CMOはRSIなどの他のモメンタム指標と密接な関係がありますが、独自の特徴もあります。CMOは価格変動のモメンタムを直接測定します。その計算は元の未平滑データに基づいているため、短期間の極端な価格変動を反映できます。CMOの値の範囲は+100から-100に固定されているため、異なる銘柄の絶対的なモメンタムの大きさを比較するのに便利です。

この戦略はまず、終値の1日変化の絶対値abs(close - close[1])を元のモメンタムxMomとして計算します。次に、xMomのLength日間のSMAを計算し、xSMA_momとします。そして、Length日間の価格変化xMomLength、すなわちclose - close[Length]を計算します。最後に、CMO値はxMomLengthをxSMA_momで割り、100を掛けたものです。このCMOをWMA(パラメータLengthWMA)で平滑化し、xWMACMOを得ます。戦略のシグナルは、CMOがそのWMAを上抜けた(下抜けた)ときに買い(売り)を行います。

戦略の利点

この戦略の最大の利点は、価格トレンドにおけるモメンタム特性を捉えることです。CMOの有界設計により、モメンタムの変化をより直接的に反映できます。SMAと比較して、WMAは短期的なノイズをより平滑化できます。そのため、この戦略は中長期的なトレンドのエントリーポイントを効果的に特定できます。また、単一指標と比較して、CMOとWMAを組み合わせることで安定性を高めることができます。

戦略のリスク

この戦略の最大のリスクは、頻繁な取引によるスリッページコストです。CMOとWMAはどちらも短期パラメータであるため、感度が高くなりすぎて、無駄な転換を何度も引き起こす可能性があります。これは、変動の大きい銘柄で特に顕著です。さらに、固定パラメータでは市場環境の変化に適応できません。

適応型パラメータを導入してCMOとWMAのパラメータを最適化し、動的に調整できるようにするか、フィルター条件を追加して無駄な取引を減らすことを検討できます。もちろん、ポートフォリオによって銘柄の変動性を低減することも選択肢の一つです。

戦略の最適化の方向性

この戦略は、以下の点から最適化できます。

-

適応型CMOパラメータメカニズムを追加する。異なる変動環境で最適なパラメータを見つける。

-

適応型WMAパラメータメカニズムを追加する。平滑化効果を変動性に応じて変化させる。

-

フィルター条件を追加する。例えばボラティリティ指数などを導入し、無駄な転換を抑制する。

-

他の指標との組み合わせを検討し、安定性を高める。

-

ストップロスメカニズムを最適化する。動的なストップロスラインを設定し、1回の損失を能動的に管理する。

まとめ

この戦略はCMOとWMAに基づき、シンプルかつ効果的なトレンドフォローを実現します。戦略の利点は、価格のモメンタム特性を明確に捉えることです。しかし、利益確定後のポジション保有能力が低いという欠点もあります。パラメータの最適化や組み合わせにより、安定性を大きく向上させることができます。全体として、この戦略には改善の余地と価値が多くあります。

/*backtest

start: 2022-11-21 00:00:00

end: 2023-11-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 13/02/2017

// This indicator plots Chandre Momentum Oscillator and its WMA on the - 1