マルチタイムフレームに基づく量子化バンドトレード戦略

1

Follow

1802

Followers

概要

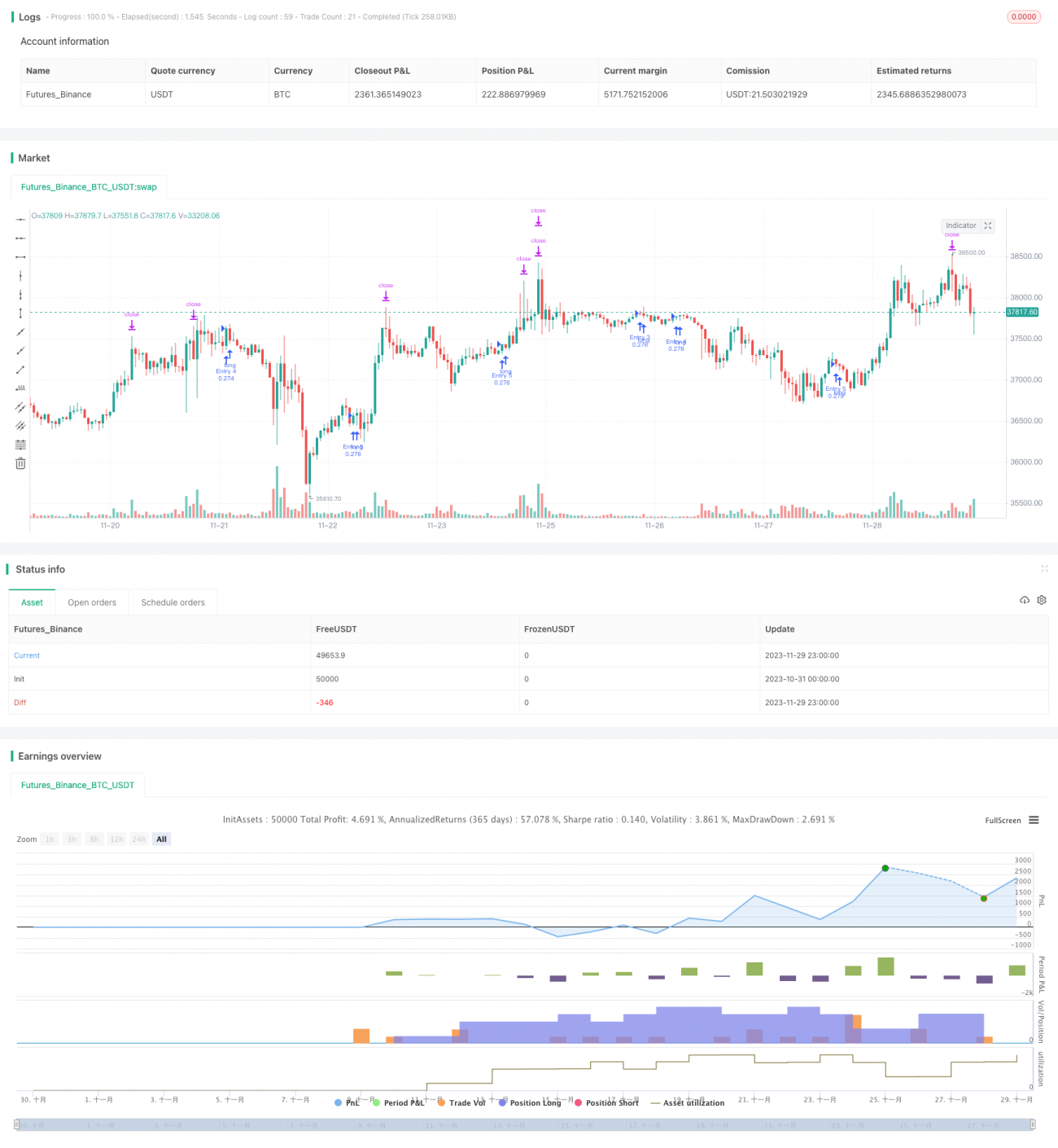

本戦略は、異なる時間足の定量指標を組み合わせることで、ビットコインの価格帯域を識別し、トレンドフォロー取引を行います。戦略は5分足を使用し、長期間ポジションを保有して帯域の利益を獲得します。

戦略の原理

- 日足の時間足で計算されたRSI指標に出来高加重を適用し、偽のブレイクアウトをフィルタリングします。

- 日足のRSI指標にEMA平滑化を施し、定量的な帯域指標を構築します。

- 5分足では線形回帰指標とHMA指標を用いて取引シグナルを生成します。

- 戦略は定量的帯域指標と取引シグナルの組み合わせにより、異なる時間足間の連携を実現し、中長期的な価格帯域を識別します。

優位性分析

- 出来高加重のRSI指標により、実際の帯域を効果的に識別し、偽のブレイクアウトをフィルタリングできます。

- HMA指標は価格変動に対してより敏感で、転換点を迅速に捉えます。

- マルチタイムフレームの組み合わせにより、中長期の帯域をより正確に識別できます。

- 5分足での取引により、取引頻度が高まります。

- 帯域フォロー戦略であるため、正確なエントリーポイントを必要とせず、保有期間が長くなります。

リスク分析

- 定量指標が誤ったシグナルを発する可能性があるため、ファンダメンタル分析との併用が推奨されます。

- 帯域が途中で反転する可能性があるため、ストップロスによる退出メカニズムを設定すべきです。

- 取引シグナルに遅延が生じ、最適なエントリーポイントを逃す可能性があります。

- 利益を得るためには長い保有期間が必要であり、一定の資金負担を伴います。

最適化の方向性

- 異なるパラメータのRSI指標の効果をテストする。

- 他の補助的な帯域指標の導入を試みる。

- HMA指標の長さパラメータを最適化する。

- ストップロスと利食い戦略を追加する。

- 帯域取引の保有期間を調整する。

まとめ

本戦略はマルチタイムフレームの連携と帯域フォロー方式により、ビットコインの中長期トレンドを効果的に捉えます。短期取引と比較して、中長期の帯域取引はドローダウンが小さく、利益幅が大きいです。今後のパラメータ調整とリスク管理戦略の追加により、戦略の収益率と安定性のさらなる向上が期待できます。

Source

Pine

/*backtest

start: 2023-10-31 00:00:00

end: 2023-11-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title='Pyramiding BTC 5 min', overlay=true, pyramiding=5, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=20, commission_type=strategy.commission.percent, commission_value=0.075)

//the pyramide based on this script https://www.tradingview.com/script/7NNJ0sXB-Pyramiding-Entries-On-Early-Trends-by-Coinrule/Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1