RSIとMA(移動平均線)に基づく定量取引戦略

概要

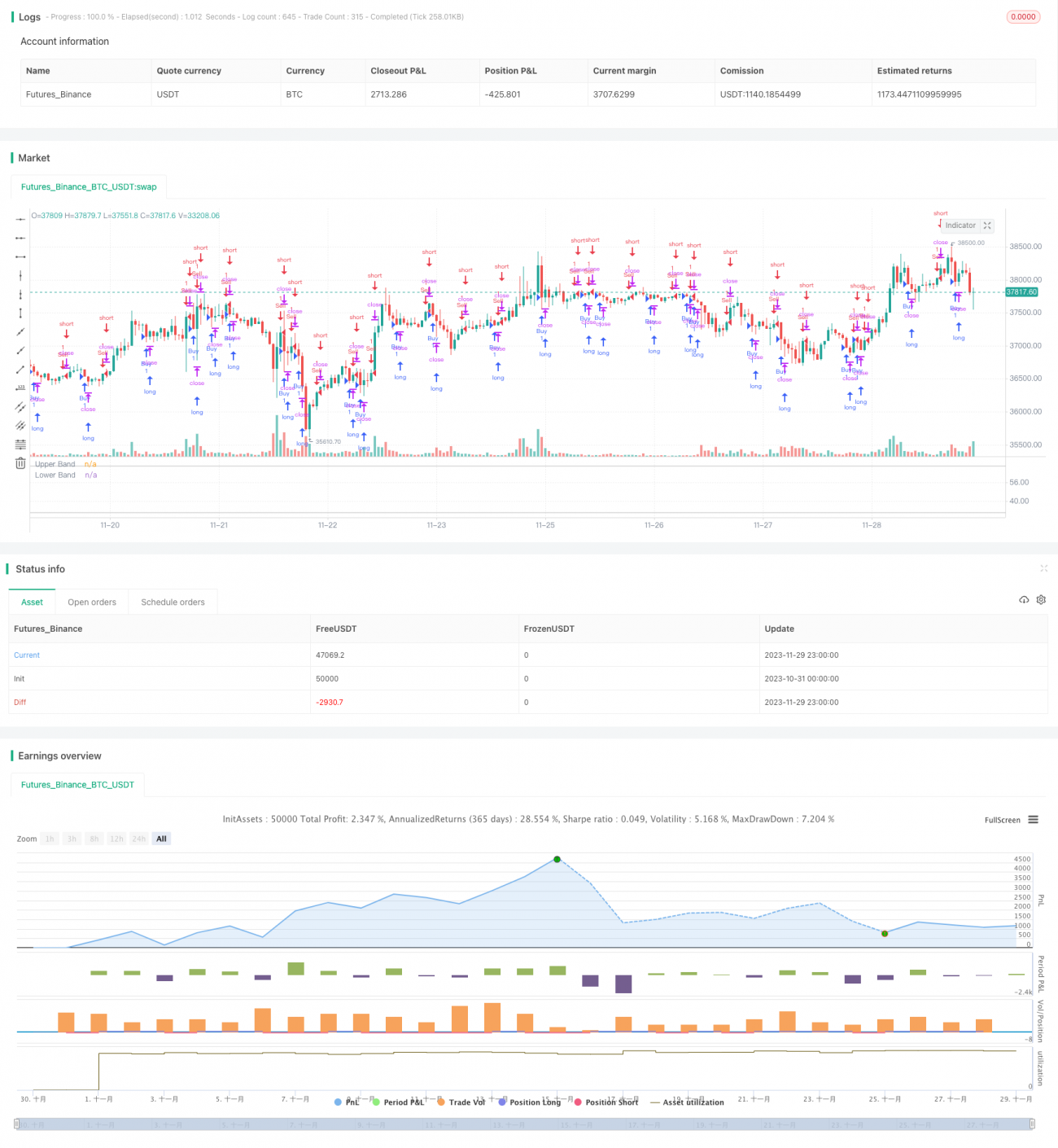

本戦略は「ダブル移動平均線戦略」と呼ばれ、その中核となる考え方は、相対力指数(RSI)と移動平均線(MA)という2つの指標を同時に活用して取引シグナルを生成することです。具体的には、RSIラインが上から下へMAラインをクロスしたときに買いシグナルを生成し、RSIラインが下から上へMAラインをクロスしたときに売りシグナルを生成します。この戦略は比較的シンプルですが、異なるタイプの指標を組み合わせることで、誤ったシグナルを効果的に減らし、シグナルの信頼性を高めることができます。

原理

ダブル移動平均線戦略の基本ロジックは以下の通りです。

- RSI値を算出し、株の買われすぎ・売られすぎの状況を反映させる

- MA値を算出し、価格の平均的なトレンドを判断する

- RSIが高値から下降し、買われすぎゾーンから売られすぎゾーンに入り、MAを下抜けたときに買いシグナルが発生する

- RSIが安値から上昇し、売られすぎゾーンから買われすぎゾーンに入り、MAを上抜けたときに売りシグナルが発生する

上記の取引シグナルが発生した場合、チャート上に関連するマークを描画し、視覚的に判断しやすくします。これがダブル移動平均線戦略の全体的なワークフローです。

優位性

ダブル移動平均線戦略の最大の利点は、トレンド指標と買われすぎ・売られすぎ指標を効果的に組み合わせることで、取引シグナルをより信頼性の高いものにできる点です。具体的には、以下のような優位性があります。

-

誤ったシグナルの減少。RSIとMAの組み合わせにより、シグナルを相互に検証し、単一指標による誤シグナルを回避できます。

-

勝率の向上。単一のRSI戦略やMA戦略と比較して、ダブル移動平均線戦略はより高い収益機会を得られます。

-

適応性の高さ。この戦略はわずか2つのパラメータのみで操作が簡単で、導入コストが低く、さまざまな市場環境に適応できます。

-

最適化が容易。RSIとMAの周期パラメータを調整することで、簡単に最適化でき、より多くの銘柄に適用できます。

リスク

ダブル移動平均線戦略には多くの利点がありますが、実際の適用においてリスクを完全に回避できるわけではありません。主なリスクは次のとおりです。

-

MAは過去の平均価格を使用しているため、最新の価格変動に遅れる可能性があります。

-

RSIは偽のブレイクアウト(フェイクアウト)が発生し、誤ったシグナルを生成する可能性があります。

-

急激に変化するトレンド市場に適応できず、ストップロスに遭いやすい。

-

パラメータ設定が不適切な場合、戦略のパフォーマンスに大きな影響を与えます。

これに対して、主に以下の観点からリスク管理を行います。

-

適応型MA(アダプティブMA)を採用し、最新の価格変動に応じて周期パラメータを調整する。

-

ストップロス機構を追加し、1回あたりの損失を制御する。

-

パラメータを最適化し、最適なパラメータの組み合わせをテストする。

-

トレーリングストップを採用し、利益の一部を確定させ、リスクを低減する。

最適化の方向性

ダブル移動平均線戦略に存在する可能性のある問題に対して、以下の次元から最適化を検討します。

-

通常のMAの代わりに適応型MAを使用することで、価格変動のトレンドをより迅速に捉えられる。

-

出来高指標による検証を追加し、偽のブレイクアウトを回避する。例えば、終値と出来高がともに上昇した場合のみ買いを行う。

-

他の指標と組み合わせて無効なシグナルをフィルタリングする。例えば、MACDやKD指標による検証。

-

パラメータ設定の範囲を最適化し、最適なパラメータの組み合わせを探索する。バックテストを通じて戦略の収益性が最も高いパラメータ範囲を見つけることができる。

-

機械学習技術を導入し、パラメータの適応的最適化を行う。戦略がリアルタイムの市場状況に応じて最適なパラメータを選択できるようにする。

上記の最適化により、ダブル移動平均線戦略の実運用パフォーマンスを大幅に向上させることが期待されます。

まとめ

ダブル移動平均線戦略は、RSIとMAという2つの指標の利点を統合し、両者の連携により、より正確で信頼性の高い取引シグナルを生成できます。単一のテクニカル指標戦略と比較して、ダブル移動平均線戦略はシグナルの精度が高く、誤シグナルが少なく、最適化が容易などの利点があります。しかし、誤操作のリスクを完全に回避できるわけではないため、いくつかの具体的なリスク管理手段を提案しました。また、この戦略にはさらに最適化できる余地があり、適応型指標、他の補助検証指標、パラメータ最適化などの手法を組み合わせることで、戦略の収益率をさらに向上させることが可能です。総じて、本戦略は定量取引にシンプルで実用的なテクニカル分析ソリューションを提供します。

/*backtest

start: 2023-10-31 00:00:00

end: 2023-11-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="RSI + MA", shorttitle="RSI + MA")

reverseTrade = input(false, title = "Use Reverse Trade?")

lengthRSI = input(14, minval=1, title="RSI Length")- 1