先機获利の移動平均早盤退出戦略

1

Follow

1802

Followers

概要

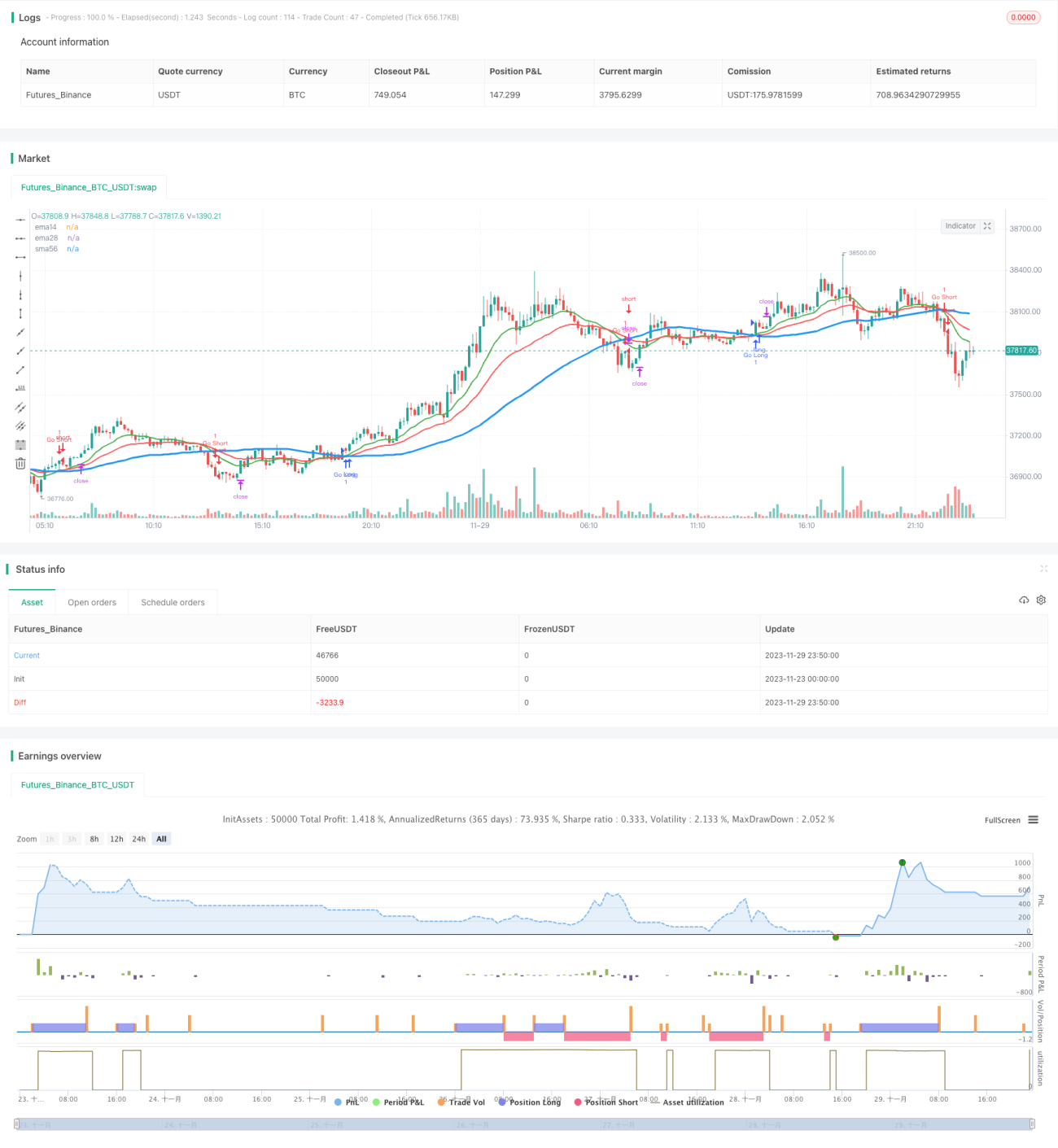

本戦略は移動平均線のゴールデンクロスとデッドクロスに基づいてロング・ショートを行い、先機獲利の統計データに基づき、午後の終値でのみストップロスと利食いを行い、朝の高ボラティリティに巻き込まれるのを避けます。

戦略の原理

本戦略は3つの異なるパラメータの移動平均線(14日線、28日線、56日線)を使用します。14日線が56日線を上抜けたらロング、14日線が56日線を下抜けたらショートします。これは基本的な長期トレンド追跡手法です。ノイズを一部除去するため、28日線を参考として追加し、14日線が同時に28日線よりも上または下にある場合のみ取引シグナルを発します。

本戦略の重要な革新点は、午後4時から5時の間にのみ利食い・ストップロスを行うことです。統計によると、一日の最高値と最安値は70%の確率で寄付から1時間以内に発生します。寄付時の高ボラティリティが戦略に与える影響を回避するため、午後の取引時間帯のみでストップロス・利食いを行います。

優位性分析

本戦略には以下の利点があります:

- 中長期トレンドを追跡し、過剰なノイズの影響を回避

- 寄付の高ボラティリティという統計的特徴を活用したストップロス・利食いロジックにより、偽のブレイクアウトを効果的に回避

- シンプルで直感的な考え方であり、理解・修正が容易

リスクと解決方法

本戦略には以下のリスクもあります:

- トレンドが朝のうちに反転した場合、機会を逃す可能性がある。株式自体の特性に適合するかテストすべき。

- 引け後に大きな変動が続いた場合、依然として損失が拡大するリスクがある。適切にストップロス幅を広げるテストが可能。

- バックテスト期間の設定が不適切だと、過学習の恐れがある。バックテスト期間を拡大すべき。

最適化の方向性

本戦略は以下の点からさらに最適化できます:

- 異なる移動平均線の組み合わせをテストし、最適なパラメータを探す

- 特定の株式の変動特性に応じてストップロス幅を微調整

- 出来高によるシグナルのフィルタリングを追加し、損失を回避

- 動的ストップロスを追加し、ブレイクアウト後のリトレースメントを追跡

まとめ

本戦略は全体として明確で理解しやすく、寄付の特性を効果的に利用したストップロスロジックにより、朝の高ボラティリティによるロスを回避できます。さらなるテストと最適化に値します。しかし、損失の拡大や機会損失のリスクもあるため、個別銘柄に応じてパラメータを調整する必要があります。全体として、本戦略は初心者にシンプルで効果的な定量取引の考え方を提供します。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1