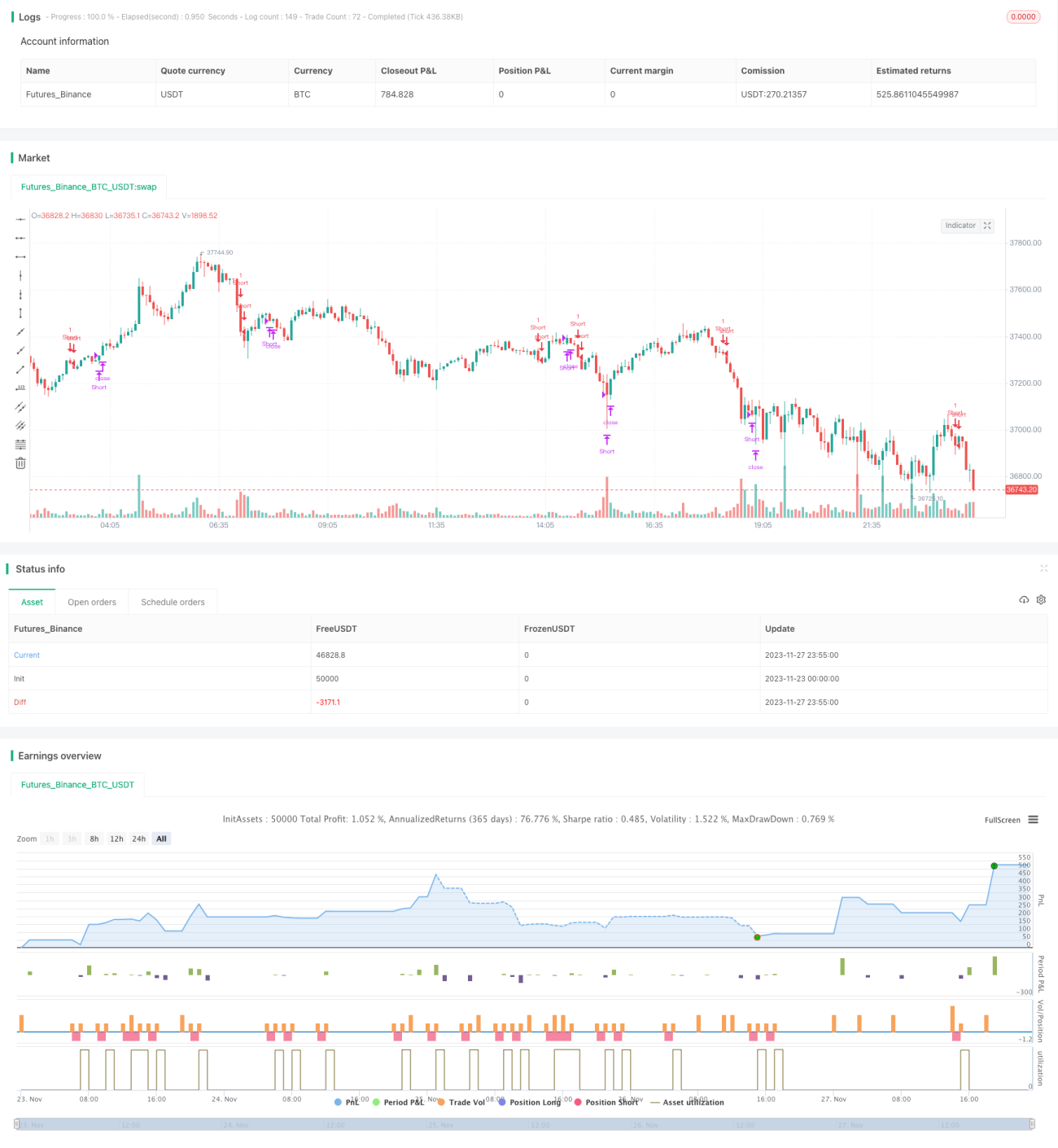

移動平均線反転クロス戦略

概要

移動平均線反転クロス戦略は、テクニカル分析戦略の一つです。移動平均線の方向と株価の関係を利用して、ポジションのエントリーやイグジットのタイミングを判断します。具体的には、株価が上方から45日移動平均線を下回った時に空売りを行い、8日間空売りポジションを保有した後に手仕舞います。その後、再び株価が45日移動平均線を下回るシグナルが発生した場合、再度空売りすることができます。

戦略の原理

この戦略の核心的なロジックは以下の通りです:

- 45日単純移動平均線(SMA)を計算する

- 終値が上方から45日SMAを下回った場合、空売りでエントリーする

- 8営業日間空売りポジションを保有した後、手仕舞う

- その後、再び価格が移動平均線をクロスするシグナルが発生した場合、再度空売りできる

具体的には:

- まず45日SMAを計算する

- 空売りポジションを保有しておらず、かつ価格がSMAを下回るシグナル(終値 < SMA かつ 前日終値 > 前日SMA)が発生した場合、空売りでエントリーする

- すでに空売りポジションを8日間保有している場合、手仕舞う

- 空売りポジションを保有しておらず、再び価格がSMAをクロスするシグナルが発生し、前回の手仕舞いから少なくとも8日の間隔がある場合、再度空売りできる

このようなロジックにより、株価が移動平均線を明確に下回った時に空売りし、一定期間後に損切りを行うことができます。

メリット分析

この戦略には以下のような利点があります:

- 概念がシンプルで、理解・実装が容易

- 移動平均線のシグナルを利用して、株価トレンドの反転を判断できる

- 明確なエントリールールとストップロスルールがある

- 一部の偽ブレイクシグナルを除外できる

他の戦略と比較して、この戦略は理解しやすく、プログラミングによる実装も容易です。また、多くのトレーダーに知られている移動平均線というテクニカル指標を利用して、株価のトレンドを判断します。価格が移動平均線をブレイクするとき、短期的なトレンドが転換することを意味することが多いため、反転の機会を捉えることができます。

さらに、戦略内のエントリールールと8日間の固定ストップロス手法により、リスク管理が明確になります。偽ブレイクの状況もある程度フィルタリングされます。総じて、この戦略はシンプルで実用的であり、習得しやすいです。

リスク分析

しかし、この戦略にはいくつかのリスクも存在します:

- 移動平均線自体に遅延性が強く、毎回のクロスが正確なトレンド反転点であるとは限らない

- 8日間の保有期間が比較的短く、大きな相場変動を捉えきれない可能性がある

- ブレイクシグナルの判断に追加の確認がなく、ある程度の偽ブレイクが発生する可能性がある

- 利益確定ポイントが設定されておらず、利益を確定できない

具体的には、移動平均線自体が価格変動に対して遅延するため、シグナルが発せられるタイミングが正確とは限りません。一部のブレイクは一時的なものであり、実際の反転ポイントを捉えられない可能性があります。

また、8日間の保有期間は比較的短いです。大きな株価相場において、このようなストップロス設定は過度に積極的であり、大きな反転を継続的に捉えることができません。また、市場への出入り回数が増加します。

戦略内のブレイクシグナルの判断は、価格と移動平均線の関係のみに依存しています。シグナルをフィルタリングするための追加確認指標や条件が設定されていないため、ある程度偽ブレイクが発生しやすくなります。

最後に、利益を確定するための利益確定ポイントが設定されていません。これにより、損失がストップロスで切り替えられる前に、利益が削られる可能性もあります。

最適化の方向性

上記のリスク分析に基づき、この戦略は以下の方向性で最適化できます:

-

偽ブレイクをフィルタリングするための追加確認指標や条件を設定する

例えば、MACDやKDなどの他のテクニカル指標を組み合わせ、それらも特定のシグナルを発した場合にのみトレンド反転と判定する。あるいは出来高の急増を補助条件とする。

-

適応型の保有期間を設定する

例えば、価格がある固定幅を超えて動いた場合にのみストップロスする。あるいは他の指標(MACDなど)がシグナルを発した場合にストップロスする。

-

スリッページを考慮した利益確定ポイントを設定する

価格が一定の割合動いた後、徐々に利益確定ポイントを移動させ、利益を確定する。

-

移動平均線の期間パラメータを最適化する

異なる期間のパラメータを試してテストし、最適なパラメータを探す。また、二重移動平均線システムを設定することもできる。

これらの最適化により、戦略のシンプルで効果的な特性を維持しつつ、シグナルの品質を向上させ、偽ブレイクの確率を低減し、より十分なトレンド利益を得ることができ、より強力なリスク管理能力を持たせることができます。これにより、より良い戦略パフォーマンスが期待できます。

まとめ

移動平均線反転クロス戦略は、非常にシンプルで実用的な短期トレード戦略です。広く知られているテクニカル指標である移動平均線を利用して、株価に短期的なトレンド反転のシグナルが発生しているかどうかを判断します。理解しやすく、実装が簡単で、リスクが制御可能などの利点があります。一方で、偽ブレイクや保有期間など、最適化可能な課題も存在します。適切なテクニカル指標やパラメータ設定により、シンプルで効果的な特性を維持しつつ、戦略のパフォーマンスとリスク管理能力をさらに強化することができます。

- 1