高速・低速EMAゴールデンクロスブレイクアウト戦略

1

Follow

1802

Followers

概要

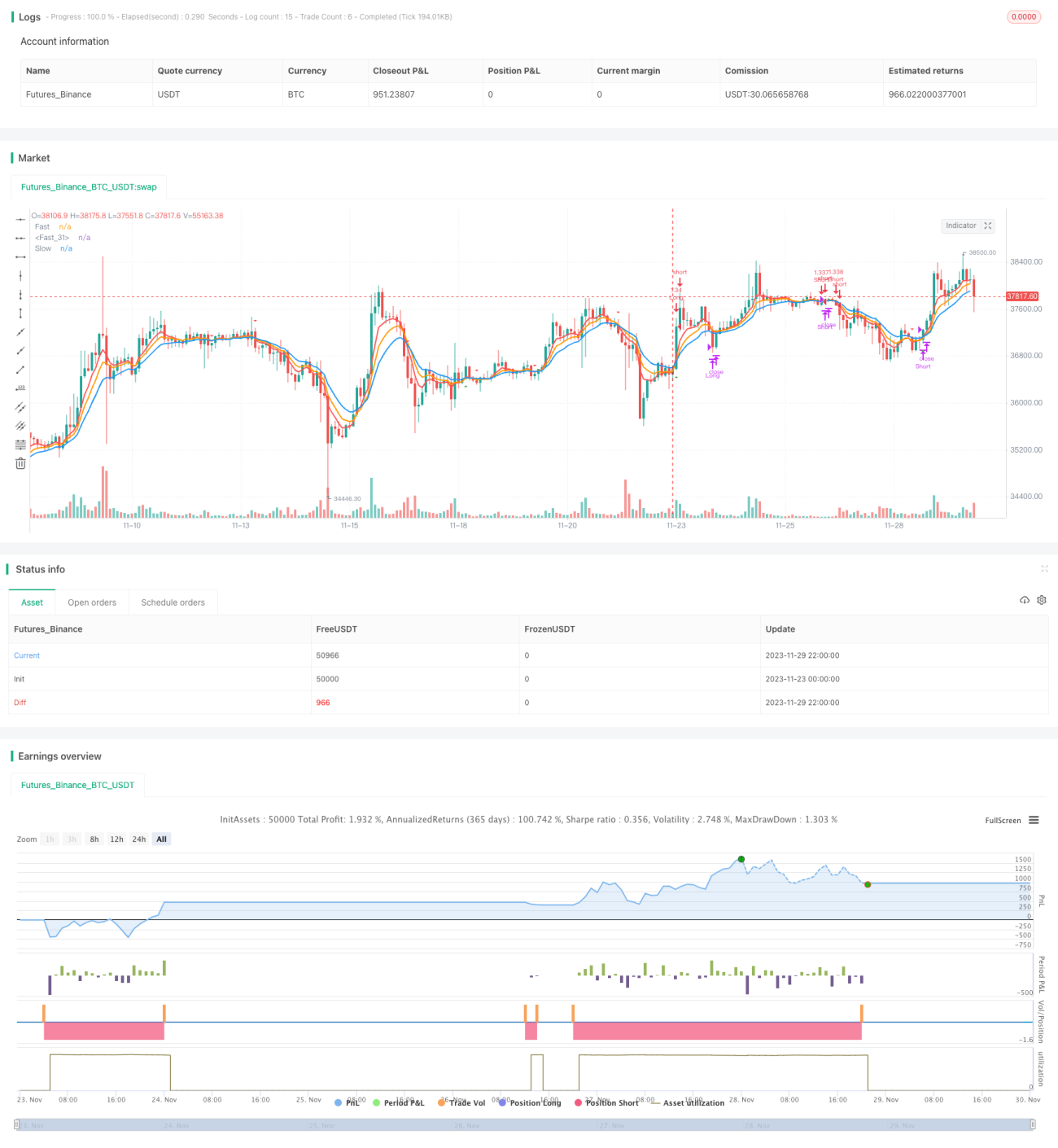

高速・低速EMAゴールデンクロスブレイクアウト戦略は、市場トレンドを追跡するシンプルかつ効果的な戦略です。異なる期間のEMA移動平均線のクロスオーバーを利用して、買いシグナルと売りシグナルを生成します。基本的な考え方は、短期EMAが長期EMAを上抜けたときに買いシグナル、短期EMAが長期EMAを下抜けたときに売りシグナルとすることです。

戦略の原理

この戦略は主に5期間、8期間、13期間のEMA移動平均線を比較し、取引シグナルを生成します。具体的には以下の通りです。

- 5期間EMA、8期間EMA、13期間EMAを計算します。

- 5期間EMAが8期間EMAおよび13期間EMAを上抜けたときに買いシグナルを生成します。

- 5期間EMAが8期間EMAおよび13期間EMAを下抜けたときに売りシグナルを生成します。

- 同時にADXインジケーターを組み合わせてトレンドの強さを判断し、トレンドが十分に強い場合にのみシグナルを発生させます。

これにより、中長期トレンドを追跡する効果が得られます。短期移動平均線が長期移動平均線を上抜けた場合、短期トレンドが強気に転じたことを示し、買いエントリーのタイミングとなります。逆に短期移動平均線が長期移動平均線を下抜けた場合は、短期トレンドが弱気に転じたことを示し、売りのタイミングとなります。

優位性分析

この戦略の主な優位性は以下の通りです。

- 操作が簡単で、実装が容易。

- EMA移動平均線の平滑化効果を十分に活用し、トレンドを効果的に追跡。

- 複数のEMAペアによるクロスオーバーにより、偽シグナルを回避。

- ADXインジケーターを組み合わせることで、シグナルの信頼性が向上。

- ドローダウンと最大損失幅が小さい。

リスク分析

この戦略には以下のようなリスクも存在します。

- トレンドが急激に反転した場合、損切り幅が大きくなる可能性がある。適宜ストップロスの範囲を広げることができる。

- 取引頻度が高く、取引コストが増加しやすい。EMAパラメータを調整して取引頻度を下げることができる。

最適化の方向性

この戦略は以下の方向で最適化が可能です。

- EMAパラメータの最適化により、最適なパラメータの組み合わせを見つける。

- KDJ、ボリンジャーバンドなどの他のインジケーターを追加し、シグナルの品質を向上させる。

- ポジション管理を調整し、リスクコントロールを最適化する。

- 機械学習手法を利用して、より良いエントリー・エグジットルールを見つける。

まとめ

以上のように、高速・低速EMAゴールデンクロスブレイクアウト戦略は全体的にスムーズに動作し、シグナルの信頼性が高く、ドローダウンが少ないため、中長期トレンドの追跡に適しています。パラメータの最適化とルールの改善により、さらに優れた戦略効果を得ることができます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1