Fisher変換指標のバックテスト戦略

概要

Fisher変換指標バックテスト戦略は、価格のFisher変換を計算することで価格の反転点を特定し、それに基づいて取引シグナルを生成します。この戦略ではFisher変換式を用いて価格を処理し、価格の非ガウス分布特性を取り除くことで、近似ガウス分布に従う標準化指標を生成します。戦略はFisher変換曲線の転換点に基づいて価格反転を判断し、買いおよび売りシグナルを発生させます。

戦略の原理

この戦略の核心は、Fisher変換式を用いて価格を処理し、価格の自然分布が持つ非ガウス特性を取り除くことです。Fisher変換式は以下の通りです:

y = 0.5 * ln((1+x)/(1-x))

ここでのxは処理済みの価格であり、まずhighestおよびlowest関数を用いて直近Length期間内の最高価格と最低価格を求め、その後標準化を行います。式は以下の通りです:

x = (price - 最小価格) / (最大価格 - 最小価格) - 0.5

このように処理された価格は近似的にガウス分布に従います。これをFisher変換式に代入することで、Fisher変換曲線が得られます。Fisher変換曲線の転換点が価格反転のシグナルとなります。

Fisher変換曲線が正から負に転じた場合、売りシグナルが発生します。負から正に転じた場合、買いシグナルが発生します。

優位性分析

-

Fisher変換指標は価格の非ガウス分布特性を取り除くことで、価格をより規則的にし、偽シグナルを低減します。

-

価格の反転点を捉えることで、高値掴みや安値売りを回避できます。

-

パラメータ調整が柔軟で、反転感度を調整可能です。

-

方向性をカスタマイズでき、様々な市場環境に適応します。

-

戦略ロジックがシンプルで理解しやすく、実装も容易です。

リスク分析

-

パラメータ設定が不適切な場合、価格反転点を見逃したり、偽シグナルが発生する可能性があります。

-

リアルトレードではスリッページの影響を受けやすく、シグナルを完全に実行できないリスクがあります。

-

価格が激しく変動する場合、Fisher曲線の反転点の判断が困難になります。

-

反転を確認してからエントリーする必要があるため、リアルトレードでの運用難易度が高いです。

解決方法:

-

Lengthパラメータの値を調整し、最適なパラメータを見つけます。

-

エントリー条件を適度に緩和し、シグナルが確実に実行されるようにします。

-

他の指標を組み合わせて偽シグナルをフィルタリングします。

-

戦略ルールを厳守し、リスク管理を徹底します。

最適化の方向性

-

Lengthパラメータの値を最適化し、最適なパラメータの組み合わせを見つけます。

-

フィルター条件を追加し、偽シグナルを回避します(例:移動平均線やボラティリティ指標との組み合わせ)。

-

ストップロス機構を追加し、一取引あたりの損失を抑制します。

-

再エントリー機構を導入し、持続的なトレンドに追随します。

まとめ

Fisher変換指標バックテスト戦略は、価格の非ガウス特性を取り除き、価格反転点を特定することで、実装が容易なバリュー戦略です。この戦略の利点はパラメータ調整が柔軟で反転を捉えやすい点にあり、欠点はリアルトレードでの運用難易度が高く、エントリールールを厳格に遵守する必要がある点です。将来的には様々な手段で最適化を行い、リアルトレードへの適用性を高めることが可能です。

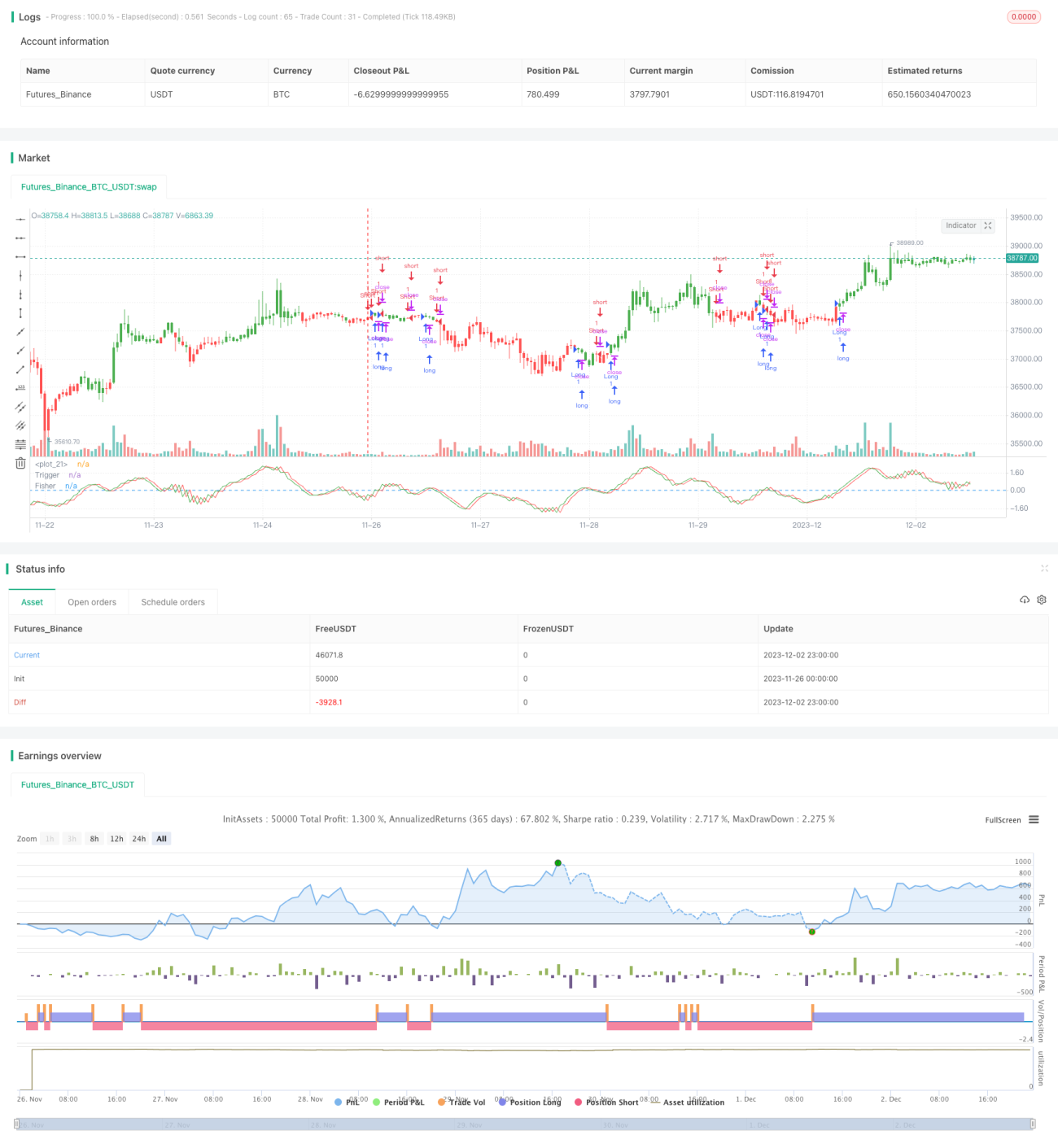

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v2.0 22/12/2016

// Market prices do not have a Gaussian probability density function- 1