ドンチャンチャネルブレイクアウト戦略

概要

ドンチアンチャネルブレイクアウト戦略は、価格行動とトレンドに基づくブレイクアウト取引戦略です。ドンチアンチャネルの上下のバンドを利用して潜在的なブレイクアウトポイントを特定し、価格がチャネルを突破した時点でロングまたはショートポジションを構築します。

戦略の原理

この戦略の核となるロジックは以下の通りです。

-

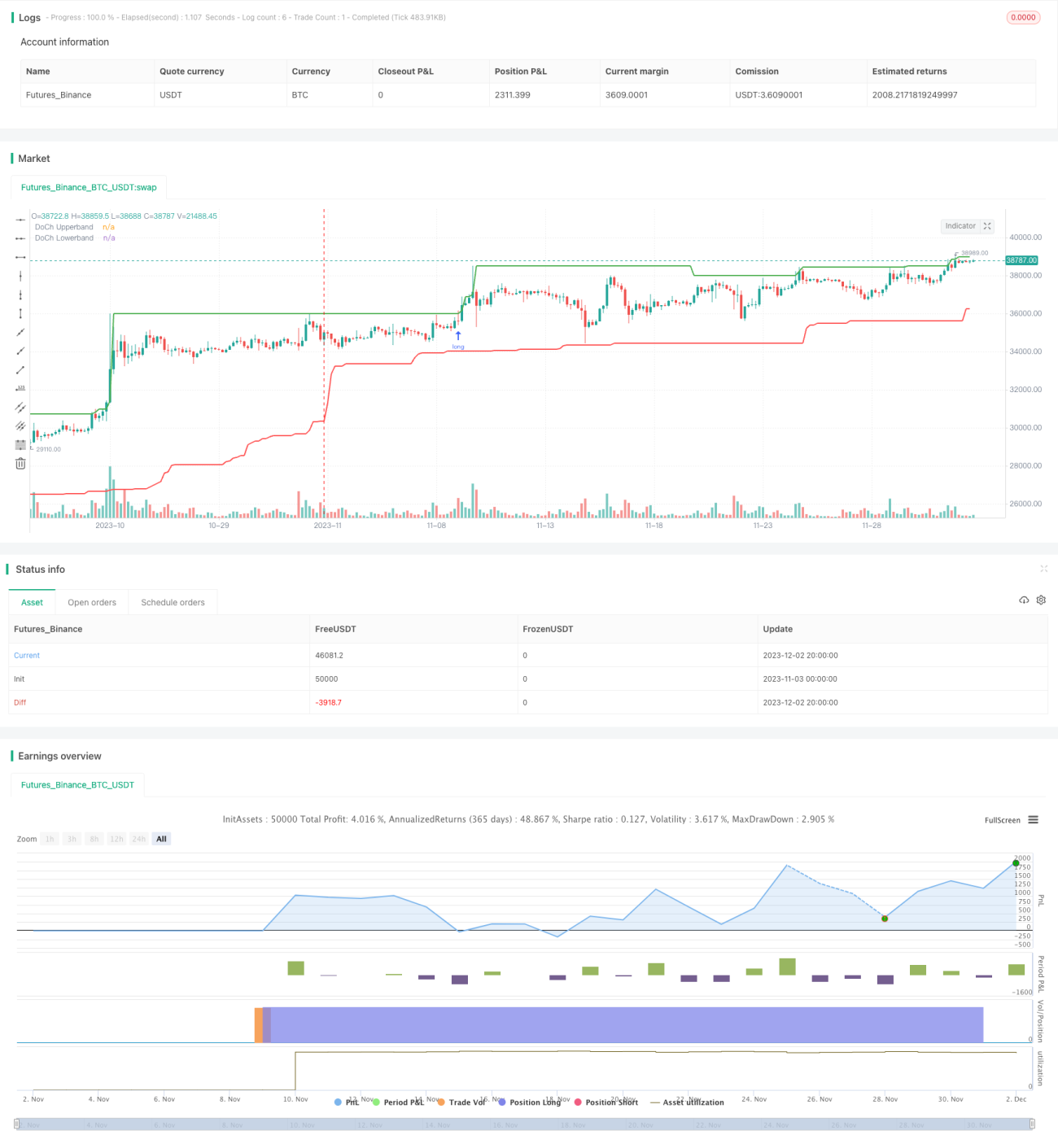

Ta.highest および Ta.lowest 関数を使用して、一定期間(例:60本のローソク足)の最高値と最安値を計算し、ドンチアンチャネルの上限バンドと下限バンドを構築します。

-

価格が上限バンドを突破した場合、相場がロングトレンドに入る可能性があると判断し、上限バンドを突破した次のローソク足の始値でロングします。逆に、価格が下限バンドを突破した場合、相場がショートトレンドに入る可能性があると判断し、下限バンドを突破した次のローソク足の始値でショートします。

-

価格が再び上限バンドを下回ったり、下限バンドを上回ったりした場合、トレンドが転換したとみなし、現在のロングまたはショートポジションを手仕舞います。

-

リスク管理のため、ロング・ショート後のストップロスは、建玉価格から最小ティック幅を差し引いた(または加えた)水準に設定します。

このようなチャネルブレイクアウトに基づく戦略はシンプルかつ直接的で、価格行動とトレンド特性の両方を考慮しており、運用が容易で安定しています。

優位性の分析

本戦略には以下のような利点があります。

-

戦略ロジックが明確で簡潔であり、理解・実装が容易で、実践的な操作性が高い。

-

ドンチアンチャネルを利用してトレンド方向を判断することで、ノイズを効果的にフィルタリングし、信頼性の高いブレイクアウトシグナルを識別できる。

-

ロング・ショート後のストップロス設定が合理的で、1回の損失を適切に抑制できる。

-

相場の状態に関わらず、価格が有効にブレイクアウトすれば、本戦略はトレンドに乗って潜在的なトレンドを捉えることができる。

-

戦略のパラメータが少なく、過学習になりにくく、パラメータ最適化の余地が大きく、柔軟性が高い。

リスク分析

本戦略には以下のリスクも存在します。

-

トレンドフォロー戦略であるため、反転相場を捉えることができない。

-

ストップロスが近すぎると、価格の短期変動により損切りされる可能性がある。

-

チャネル期間の設定が不適切だと、偽のブレイクアウトの確率が高まる。

上記のリスクに対しては、以下の対策を講じることができます。

-

他の指標と組み合わせて潜在的な反転シグナルを識別し、無理にトレンドフォローしない。

-

トレーリングストップを適切に設定して利益を確定し、当初のストップロスに固執しない。

-

異なるパラメータ値をテストし、最適なパラメータの組み合わせを見つける。

最適化の方向性

本戦略にはさらなる最適化の余地があります。

-

二重チャネルブレイクアウト戦略を試す。一方のチャネルをエントリーポイントの決定に、もう一方のチャネルをストップロスまたは利食いポイントの決定に使用する。

-

価格がチャネルを一定ティック数を超えて突破した後にエントリーすることで、偽のブレイクアウトを一部フィルタリングする。

-

出来高やボラティリティ指標を追加し、価格が激しく変動する際の誤取引を回避する。

-

異なるポジション管理戦略(例:トレンドフォロー戦略や逆張り戦略)を試し、複数の組み合わせにより良好な結果を得る可能性がある。

-

リスク管理モジュールを追加し、1日の最大損失や最大ドローダウンなどを制御する。

まとめ

ドンチアンチャネルブレイクアウト戦略は、全体的に見て非常に実用的な短期トレンドフォロー戦略です。価格行動に基づいて潜在的なトレンドの変化を判断し、チャネルブレイクアウトを利用してポジションを構築します。戦略ロジックは簡潔で運用が容易であり、様々な市場で良好な結果が期待できます。パラメータ設定、ストップロスメカニズム、反転識別などをさらに最適化することで、本戦略のパフォーマンスには大きな向上の余地があります。これは、定量取引の出発点として優れた戦略と言えます。

/*backtest

start: 2023-11-03 00:00:00

end: 2023-12-03 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Step 1. Define strategy settings

strategy(title="Price action and breakout Channel Forexrn", overlay=true,

pyramiding=0, initial_capital=100000,- 1