動的移動平均線追跡戦略

概要

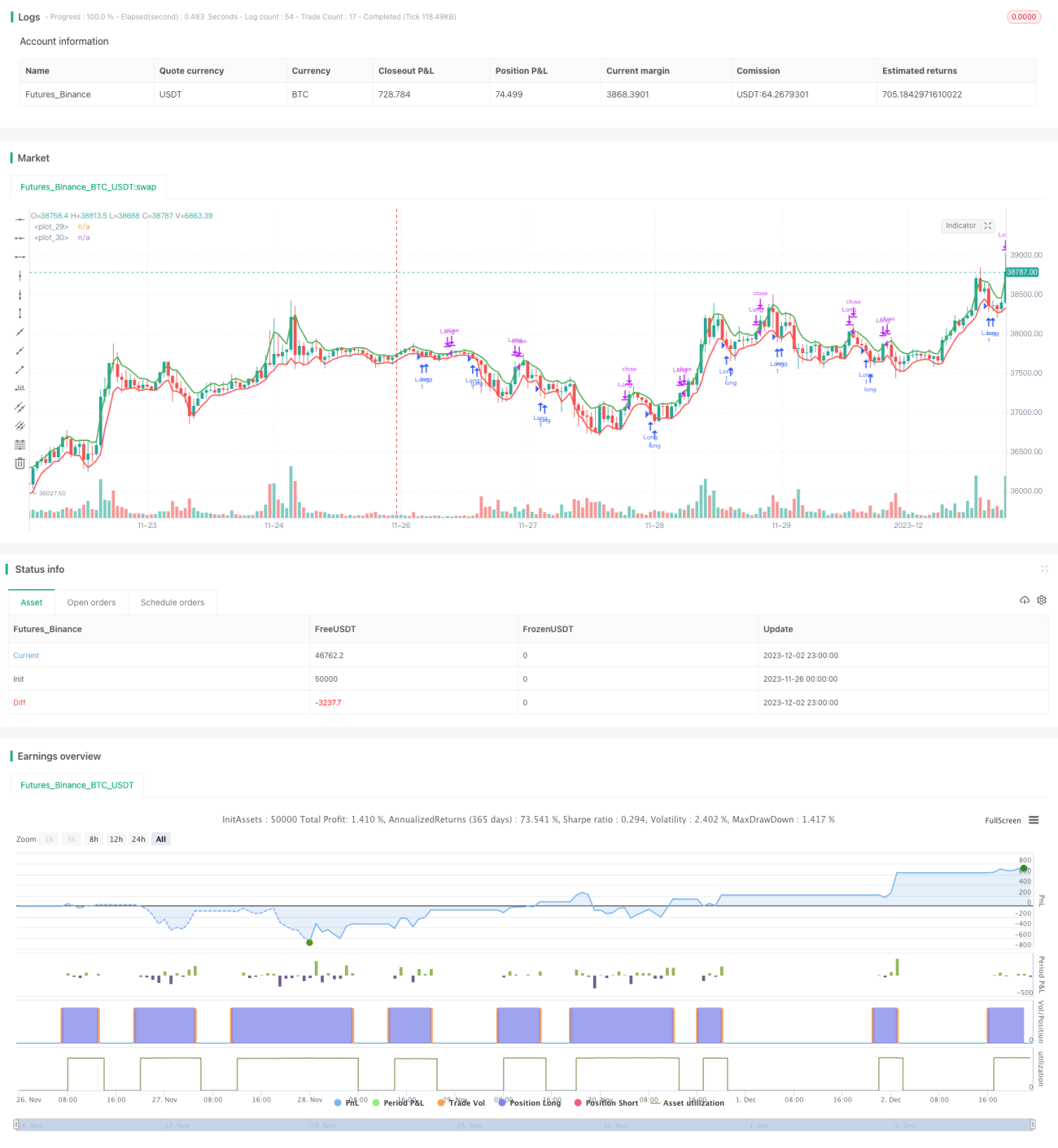

本戦略は、ラリー・ウィリアムズが著書『長期の秘密・短期のトレード』で解説している戦略を採用しています。この戦略では、高値を表すものと低値を表すものの2つの3期間移動平均線を使用します。価格が3期間の低値移動平均線を下回った場合、ロングシグナルが発生します。このトレードは、価格が3期間の高値移動平均線を上回って終了した時点で決済されます。

戦略の原理

本戦略の核となるロジックは、高値と低値の3期間移動平均線を計算することです。具体的には、ta.ema関数を使用して、直近3本のバーの高値と低値の指数移動平均を算出し、動的なサポート・レジスタンスラインを生成します。価格が低値移動平均線を下回った場合、現在下落トレンドにあることを示し、これによりロングポジションを取ります。価格が再び高値移動平均線を上回った場合、上昇トレンドの終了を示すため、ポジションを決済します。このようにして、戦略は価格変動を動的に追跡し、安値で買い高値で売ることを実現します。

優位性の分析

本戦略の最大の利点は、そのシンプルさと動的特性にあります。従来の一定期間の高値・低値移動平均線と比較して、本戦略は連続計算による短期移動平均を採用しているため、価格変動をより敏感かつ迅速に捉えることができます。これにより、売買ポイントを素早く識別し、市場へのエントリー・エグジットが可能になります。また、計算量が少ないことももう一つの利点であり、取引の遅延を低減するのに役立ちます。

リスクとその解決策

本戦略の主なリスクは、重要なニュースイベントなどの突発的な出来事に対する反応が遅いことです。移動平均線の期間が非常に短いため、価格が激しく変動した場合、平均線の位置を調整するのに一定の時間を要します。これにより、損失が発生したり、機会を逃したりする可能性があります。また、感度が高すぎることも誤った取引を引き起こす可能性があります。これらのリスクを低減するためには、移動平均線の期間を適度に延長したり、フィルター条件を追加して誤ったシグナルを回避することが考えられます。

最適化の方向性

本戦略にはまだ大きな改善の余地があります。まず、オシレーター系指標などの他の指標を組み合わせてフィルタリングすることで、シグナルの信頼性を高めることができます。次に、ストップロスロジックを追加してリスクを制御することも可能です。さらに、市場の状態に応じて移動平均線のパラメータを動的に調整し、トレンド相場では期間を延長し、レンジ相場では期間を短縮することも有効です。また、マルチタイムフレーム分析や機械学習によるパターン認識などの手法を用いて、戦略のパフォーマンスを向上させることもできます。

まとめ

本戦略は全体的に非常にシンプルで実用的であり、高値・低値の短期移動平均線を用いてトレンドを判断します。その利点は、動的特性に優れ、計算量が少なく、リアルタイム性が高く、頻繁な取引に適している点です。しかし、突発的な出来事への反応が鈍いことや、シグナルの誤差率が高いという問題も存在します。これらの問題は、パラメータ調整、フィルター条件、パターン認識などの手段によって改善・最適化が可能であり、本戦略の効果はさらに向上させることができます。

- 1