移動平均線クロス(ゴールデンクロス・デッドクロス)戦略

これは非常に古典的な移動平均線のゴールデンクロス・デッドクロス戦略です。本戦略はTENKAN線とKIJUN線という2つの異なる期間の移動平均線を活用し、ゴールデンクロスとデッドクロスのシグナルを生成して、買いと売りを行います。

戦略の原理

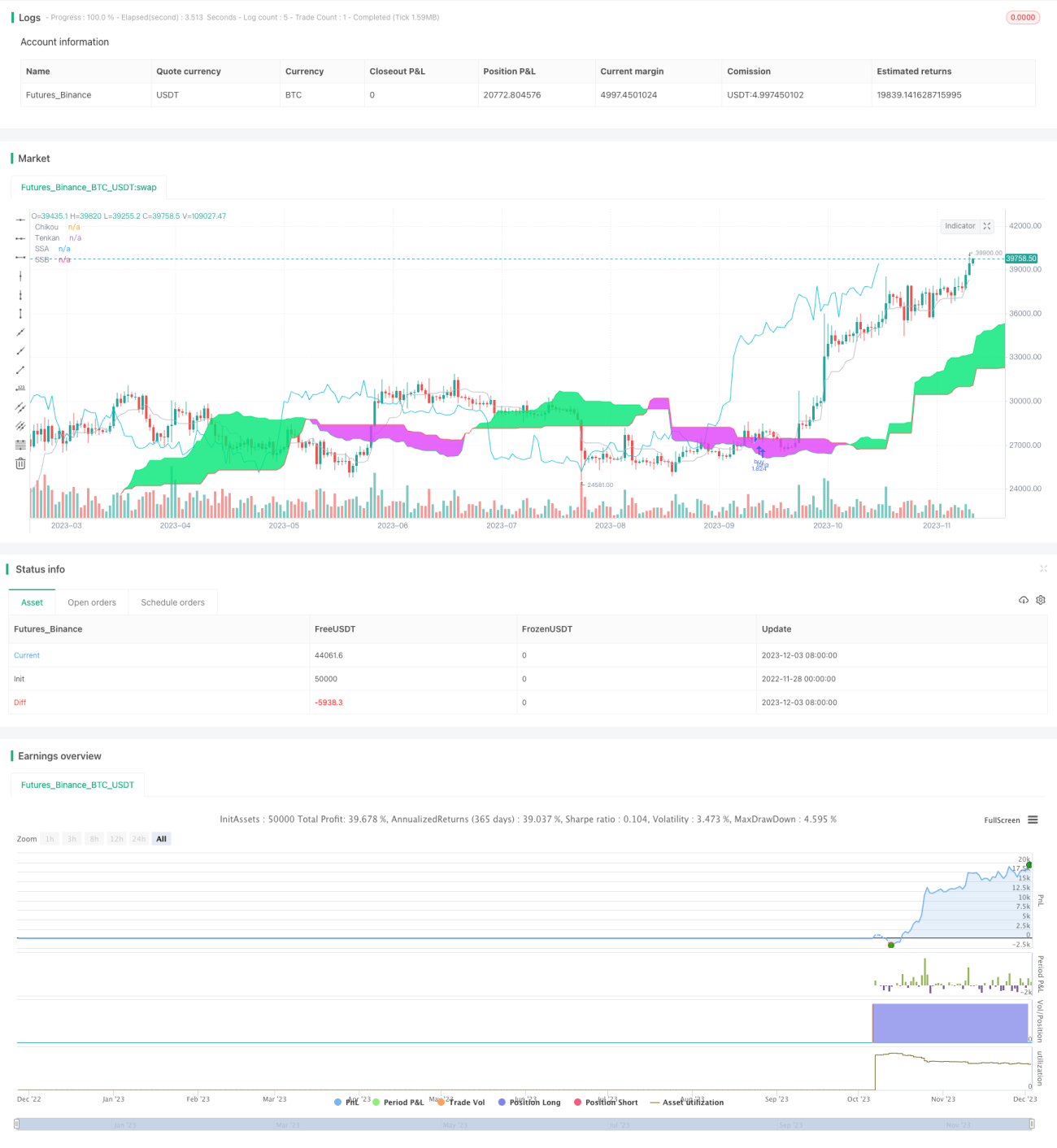

本戦略は主に「一目均衡表」と呼ばれる日本の株式テクニカル分析手法に基づいており、TENKAN線やKIJUN線などの複数の移動平均線を用いて市場のトレンド方向を判断します。

まず、TENKAN線は9日線で短期トレンドを表し、KIJUN線は26日線で中期トレンドを表します。短期線が中期線を上抜けた場合に買いシグナル、下抜けた場合に売りシグナルが発生します。これにより、古典的な移動平均線のゴールデンクロス・デッドクロス戦略が構成されます。

次に、本戦略はさらに先行スパンA(空中線)と先行スパンB(光雲線)を導入します。先行スパンAは短期移動平均線と中期移動平均線の平均値であり、先行スパンBは52日移動平均線です。これらは「雲帯」を形成し、長期トレンドの方向を判断します。価格が雲の上にある空間は強気相場、価格が雲の下にある空間は弱気相場となります。

最後に、ダマシシグナルをフィルタリングするために、本戦略は価格と遅行スパン(OTO線、26日価格の遅行線)の関係もチェックします。価格が遅行スパンより下にある場合のみ買いシグナル、価格が遅行スパンより上にある場合のみ売りシグナルを発生させます。

戦略の利点

これは非常に典型的な移動平均線戦略であり、主に以下の3点で優れています。

-

異なる期間の2本の移動平均線を使用することで、短期および中期の2つの時間軸におけるトレンド方向を効果的に判断できます。

-

先行スパンB(光雲線)を利用して長期トレンドを判断することで、長期的な弱気相場の中でも強気の見方を続けることを回避できます。

-

価格と遅行価格の関係をチェックすることで、多くのダマシシグナルをフィルタリングし、不必要な取引を減らすことができます。

そのため、本戦略は移動平均線の多様な機能を総合的に活用し、トレンドに沿って行動し、短期・中期・長期の3つの時間軸におけるトレンドのチャンスを逃さず捉えることができます。

戦略のリスク

本戦略の主なリスクは以下の通りです。

-

移動平均線戦略は多くのダマシシグナルを発生させやすい。適切にパラメータを設定できない場合、頻繁な取引によりポジションが拘束される可能性があります。

-

本戦略はテクニカル面に偏重しており、ファンダメンタル要因を考慮していません。企業業績や市場政策に大きな変化が生じた場合、テクニカルシグナルが無効になる可能性があります。

-

本戦略は売買の判断のみを考慮しており、ストップロスメカニズムを設定していません。判断を誤った場合、損失が拡大する恐れがあります。

従って、より高度な移動平均線システムを模索するか、適切なストップロスを設定するか、あるいはファンダメンタルシグナルを追加することで、本戦略をさらに改善しリスクを低減する必要があります。

戦略の最適化方向

本戦略は以下の側面から最適化することができます。

-

より安定した効率的なパラメータの組み合わせを探す。より多くのデータでバックテストを行い、戦略のパフォーマンスをより高めるパラメータ値を見つけることができます。

-

ストップロスメカニズムの追加。適切なストップロスは戦略の最大損失を効果的に制御できます。

-

ファンダメンタルシグナルの追加。例えば業績予想の修正データを利用して企業の将来性を判断し、戦略の効果を高めることができます。

-

遅行スパン(OTO線)戦略の最適化。現在の実装はシンプルなので、価格と過去価格の関係をより安定かつ正確に判断する方法を模索できます。

-

銘柄選択シグナルの組み合わせ。PERやROEなどのファクターによるスコアリングを追加することで、質の低い対象をフィルタリングできます。

まとめ

これは非常に典型的で実用的な移動平均線戦略です。短期・中期・長期の3つの時間軸のトレンドに同時に注目し、移動平均線の異なる機能を活用して取引シグナルを設計しており、効果は良好です。これを基盤として、パラメータ最適化、ストップロス、銘柄選択などの方法で改善を加えることで、そのパフォーマンスをさらに向上させることができます。総じて、これは重点的に研究し長期フォローに値するクオンツ戦略です。

- 1