概要

デュアルファクター・サイクル取引戦略は、定量的な取引戦略です。この戦略は、2種類の異なるテクニカル指標を組み合わせて取引シグナルを生成し、市場のトレンドを追跡して超過収益を獲得することを目的としています。

この戦略の利点は、異なるファクターを組み合わせることで取引機会を探し出せる点にあり、二重確認によりシグナルの信頼性が高まり、誤った取引の確率を低減できます。同時に、サイクル取引の利点である即座の損切りと逆張りポジションの構築を活用することで、リスクを効果的に管理できます。

戦略の原理

この戦略は以下の2つの部分で構成されています。

-

123反転戦略

この戦略は、ウルフ・イェンセン著『How I Tripled My Money in the Futures Market』に由来します。取引ロジックは次の通りです。終値が2日連続で前日の終値を上回り、かつ9日間のスローストキャスティクス(%K)が50未満のときに買いポジションを取ります。終値が2日連続で前日の終値を下回り、かつ9日間のファーストストキャスティクス(%K)が50を超えるときに売りポジションを取ります。 -

買い/売りサポートレジスタンス戦略

この戦略は、価格が重要なサポートまたはレジスタンスを突破したかどうかを判断してシグナルを生成します。価格が前日の最高値を上回った場合に買いシグナル、価格が前日の最安値を下回った場合に売りシグナルとなります。

上記2つの戦略のシグナルを統合し、両方のシグナルが一致した場合にポジションを構築し、それ以外の場合はポジションをクローズします。また、市場の変化に応じて即座に損切りし、逆張りポジションを取ることで資金の循環運用を実現する逆張りポジション構築モードを設定しています。

優位性分析

このデュアルファクター・サイクル取引戦略には以下のような利点があります。

-

マルチファクター設計によりシグナルの信頼性が高い。123反転戦略とサポートレジスタンス戦略が相互に検証し合うため、誤ったシグナルを低減できます。

-

サイクル取引メカニズムにより市場の変化に柔軟に対応し、一方向の損失を効果的に抑制できる。

-

9日間のストキャスティクス指標を使用することで市場のノイズを除去し、シグナルをより明確にできる。

-

単一ファクター戦略と比較してリスクが低く、ドローダウンが小さい。マルチファクターが相乗効果を発揮し、非合理的な値動きが戦略に与える影響を抑制できる。

リスク分析

この戦略には以下のようなリスクも存在します。

-

レンジ相場ではトレンドをうまく捉えられず、頻繁に損切りと逆張りポジション構築が発生して取引コストが増加する。損切りラインを適度に緩めることで対応可能です。

-

ストキャスティクスのパラメータ設定がシグナルの品質に影響を与える。不適切なパラメータはシグナルのずれや品質低下を招く可能性があるため、パラメータの反復テストと最適化が必要です。

-

デュアルファクター設計によりシグナルの品質は向上するものの、市場の「ノイズ」が戦略に与える影響も増大する。そのため、戦略の構築と検証においてはより慎重なアプローチが求められます。

最適化の方向性

以下の観点から本戦略をさらに最適化できます。

-

異なる期間のストキャスティクスをテストし、市場ノイズを除去する最適なパラメータの組み合わせを見つける

-

トレンドフィルターを追加し、レンジ相場を除外して明確なトレンド下でのみポジションを構築する

-

損切りラインの設定アルゴリズムを最適化し、取引コストを低減しつつ損切りの有効性を確保する

-

異なるファクターの組み合わせをテストし、取引シグナルがより明確で戦略がより安定したファクターの組み合わせを見つける

まとめ

本戦略はデュアルファクター設計により、高いシグナル品質とリスク調整後の収益を実現しています。同時にサイクル取引メカニズムを活用して一方向の相場における損失を効果的に抑制しています。本戦略はリスクとリターンのバランスが良好です。より優れた戦略パフォーマンスを得るためには、パラメータ最適化やリスク管理設定などに関するさらなる研究が必要です。

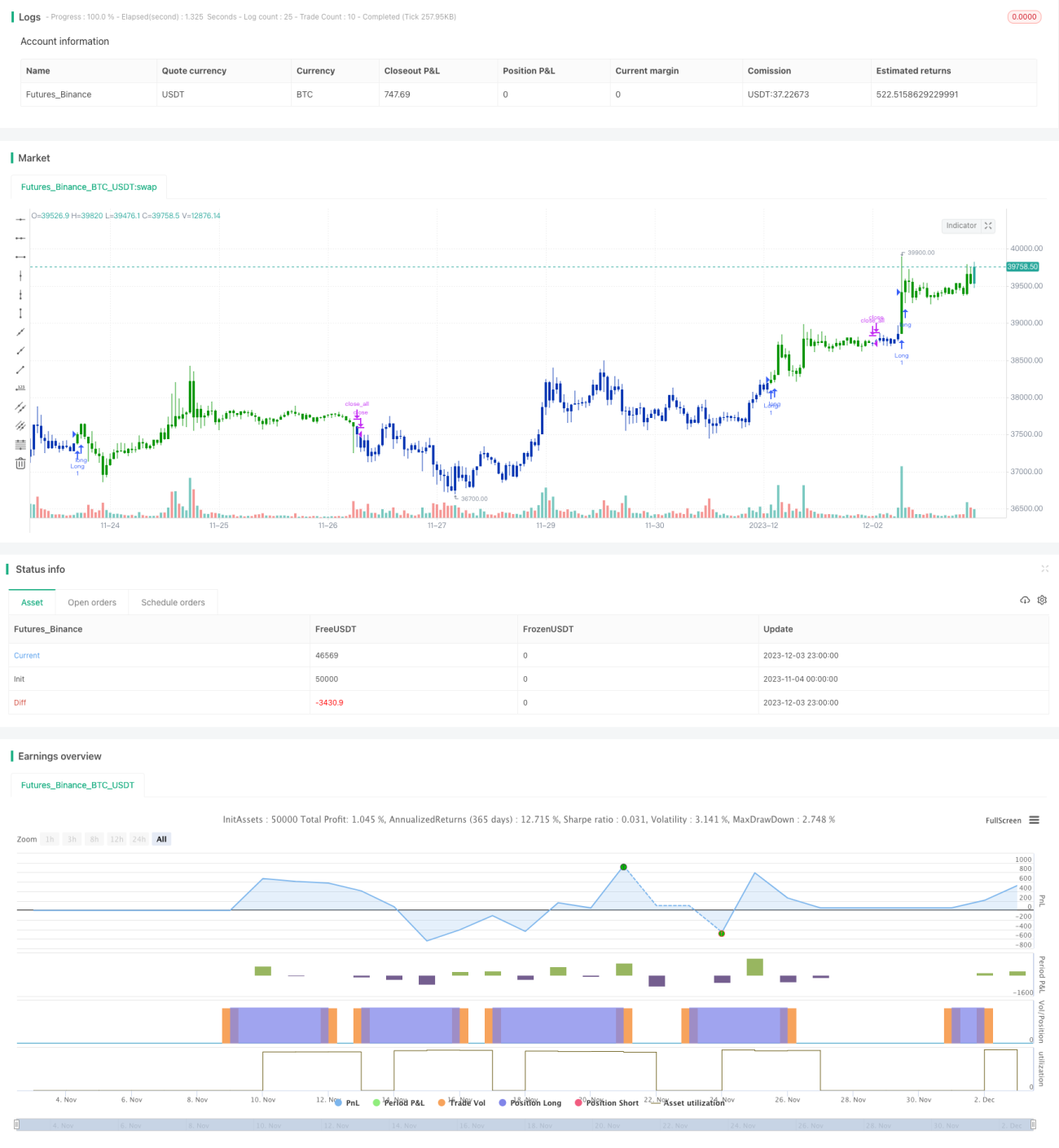

/*backtest

start: 2023-11-04 00:00:00

end: 2023-12-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 13/11/2019

// This is combo strategies for get a cumulative signal. - 1