二重移動平均線ADXタイミング戦略

概要

二重移動平均線ADXタイミング戦略は、2/20移動平均線とADXRインジケーターを組み合わせてトレンドを識別し、トレンドの開始段階で取引シグナルを生成します。この戦略はまず2/20指数移動平均線を使用して価格トレンドの方向性を判断し、次にADXRインジケーターを組み合わせてトレンドシグナルをさらに確認することで、より信頼性の高い取引シグナルを生成します。

戦略の原理

二重移動平均線ADXタイミング戦略のコアロジックは以下の部分に基づいています:

-

2/20指数移動平均線(EMA)

- 2日と20日の異なるパラメータのEMAを使用します。

- 価格が2日EMAを上回った場合、強気シグナルと見なします。

- 価格が20日EMAを下回った場合、弱気シグナルと見なします。

-

ADXRインジケーター

- ADXRインジケーターはADXインジケーターの変種です。

- ADXの単純平均を計算することで、ADXインジケーターの変動を低減します。

- ADXRが特定のしきい値を下回る場合、トレンドが弱いことを示します。

- ADXRが特定のしきい値を上回る場合、トレンドが強いことを示します。

-

取引シグナル

- 2日EMAがゴールデンクロスし、かつADXRがしきい値を上回る場合、強気シグナルを生成します。

- 20日EMAがデッドクロスし、かつADXRがしきい値を下回る場合、弱気シグナルを生成します。

- ADXRインジケーターとの組み合わせにより、一部の偽シグナルをフィルタリングし、実際のトレンドシグナルを強化できます。

この戦略の主な革新点は、ADXRインジケーターを使用して初期段階のトレンドを識別し、従来の移動平均線戦略のシグナルと組み合わせることで、シグナルの品質を向上させ、戦略の安定性を強化することです。

戦略の利点

二重移動平均線ADXタイミング戦略には以下の主な利点があります:

- 二重移動平均線とADXRインジケーターを組み合わせることで、シグナルの精度と信頼性が向上し、偽シグナルをフィルタリングできます。

- ADXRインジケーターを使用してトレンドの初期段階を識別することで、確定トレンドに早期にエントリーできます。

- ADXRのパラメータ設定は柔軟で、市場に応じて調整でき、相場の変化に対応できます。

- 戦略のロジックはシンプルで明確であり、理解しやすく、パラメータ調整も容易です。

- 多様な市場環境で適用でき、過去のバックテスト結果も良好です。

戦略のリスク

二重移動平均線ADXタイミング戦略には以下の主なリスクも存在します:

-

ADXRのパラメータ設定が不適切な場合、取引機会を逃す可能性があります。

- ADXRのパラメータ範囲を適切に拡大するか、銘柄ごとにパラメータを調整することを検討します。

-

特殊な相場状況では、多くの偽シグナルが発生する可能性があります。

- 他のインジケーターと組み合わせて使用し、さらにシグナルをフィルタリングすることを検討します。

-

EMAのパラメータが固定されているため、市場の変化に対応できません。

- 適応型EMAパラメーターの最適化バージョンを試すことも可能です。

-

価格のレンジ相場を識別できず、無駄な取引が多発する可能性があります。

- 追加のロジック判断やインジケーターを導入してレンジ相場を識別します。

戦略の最適化方向

二重移動平均線ADXタイミング戦略は、以下のいくつかの側面からさらに最適化できます:

-

EMAパラメーターの最適化:相場に応じて自動的に変化できるようにします。

-

ADXRのパラメーター範囲の最適化:より多くの有効な取引シグナルを含められるようにします。

-

追加のトレンド判断インジケーターを組み込み、シグナルを合成して品質を向上させます。

-

ストップロス戦略を追加し、利確基準を設定して、1取引あたりのリスクを制御します。

-

資金管理戦略を最適化し、アカウントの状態に応じて自動的にポジションを調整できるようにします。

まとめ

二重移動平均線ADXタイミング戦略は、従来の二重移動平均線戦略とADXRインジケーターの革新的な組み合わせにより、シグナルの品質を向上させ、戦略の安定性を強化し、トレンドの開始段階を効果的に識別できます。過去のバックテスト結果も良好です。この戦略は最適化の余地が大きく、複数の側面から改善することで、より複雑な市場においても強力な適応力と収益性を発揮することが期待されます。

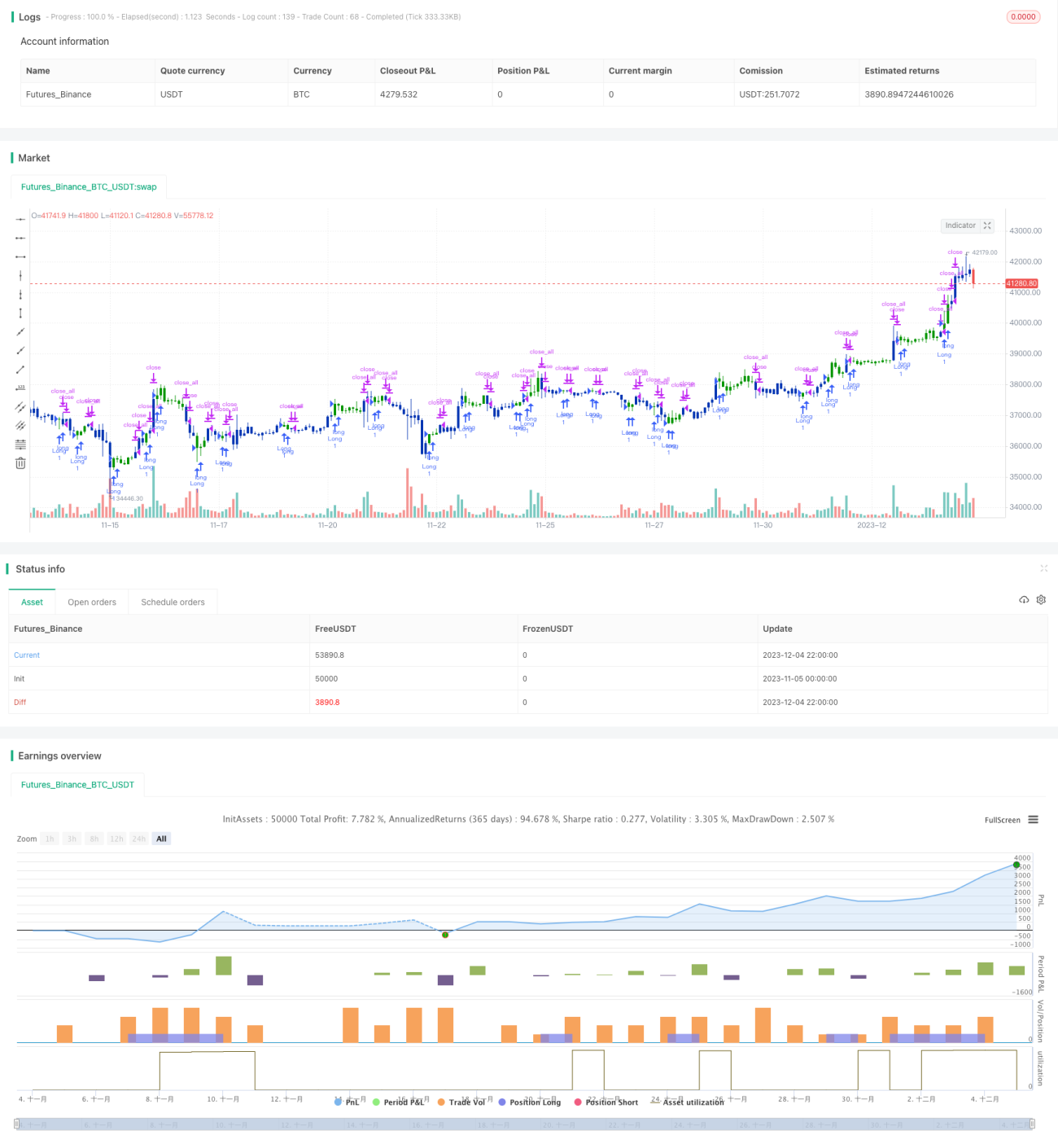

/*backtest

start: 2023-11-05 00:00:00

end: 2023-12-05 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 04/04/2022

// This is combo strategies for get a cumulative signal. - 1