RSIに基づくクオンツ取引戦略

1

Follow

1802

Followers

概要

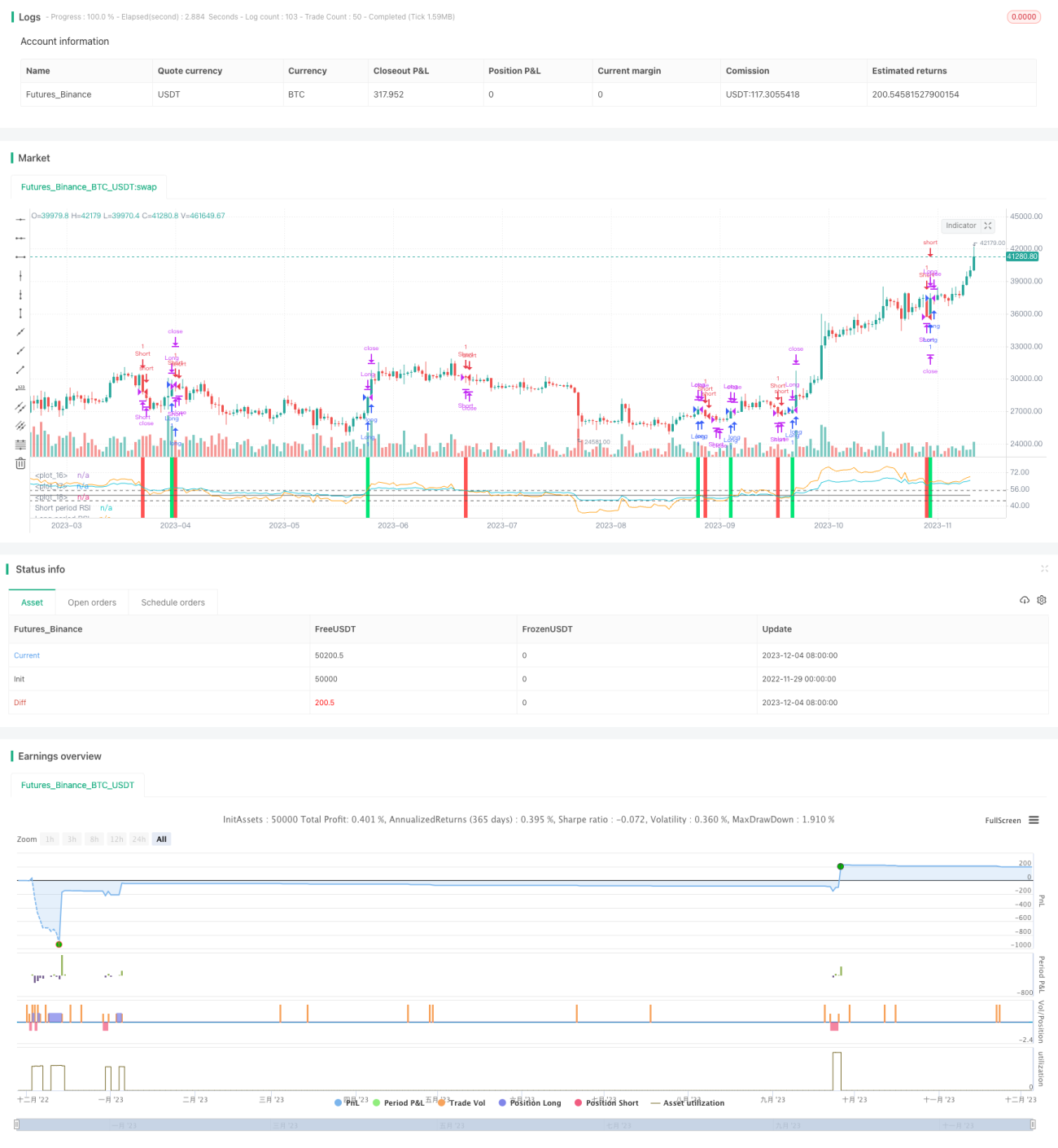

本戦略の名称は「デュアルタイムフレームRSIリバーサル」であり、相対強度指数(RSI)に基づく定量取引戦略です。この戦略は、異なる期間の2つのRSIを買いシグナルと売りシグナルとして使用し、安値で買い高値で売ることで、株価の反転による取引機会を獲得します。

戦略の原理

本戦略は、短期周期(デフォルト55日)のRSIと長期周期(デフォルト126日)のRSIを用いて取引シグナルを構築します。短期RSIが長期RSIを上抜けた場合に買いシグナルを生成し、逆に短期RSIが長期RSIを下抜けた場合に売りシグナルを生成します。これにより、2つの異なる時間範囲における価格モメンタムの相対的な強弱を比較し、短期および長期のトレンド反転機会を発見します。

シグナルエントリー後、戦略は利益確定ラインとストップロスラインを設定します。利益確定ラインはデフォルトでエントリー価格の0.9倍、ストップロスラインはデフォルトでエントリー価格の3%です。同時に、逆方向のシグナルが再び出現した場合も、現在のポジションを解消します。

戦略のメリット

- デュアルRSIの比較により短期・長期の価格トレンド変化点を発見し、反転機会を捉える

- デュアルRSIが偽のブレイクアウトによるノイズ取引を除去する

- 利益確定・ストップロスラインを設定することで、1回の損失を制限できる

戦略のリスク

- 株価が激しく変動する期間には、RSIシグナルが頻繁に反転する可能性がある

- ストップロスラインが小さすぎると、小幅な値動きでストップロスが発動する恐れがある

- デュアルRSIのパラメータ設定が不適切だと、大きな反転トレンドを逃す可能性がある

戦略の最適化

- RSIのパラメータはより多くの組み合わせをテストし、最適なパラメータを探すことができる

- 他のインジケーターと組み合わせて偽のブレイクアウトシグナルをフィルタリングできる

- 利益確定・ストップロスの比率を動的に調整し、利益確定をより柔軟にする

まとめ

本戦略「デュアルタイムフレームRSIリバーサル」は、短期RSIと長期RSIのクロスオーバーを取引シグナルとして利用し、短期の価格反転機会を捉えることを目的としています。同時に利益確定・ストップロスルールを設定してリスクを回避します。これは、指標のマルチタイムフレーム比較を利用して価格反転取引を実現する典型的な戦略です。最適化の余地は、パラメータ調整とリスク管理ルールの改善にあります。

Source

Pine

/*backtest

start: 2022-11-29 00:00:00

end: 2023-12-05 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="Relative Strength Index", shorttitle="RSI")

slen = input(55, title="Short length")

llen = input(126, title="Long length")Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1