トレンドATR横ばい突破戦略

概要

ビーストレンドATR水平ブレイクアウト戦略は、ATR指標とボリンジャーバンドを組み合わせて取引シグナルを生成する中短期のブレイクアウト型戦略です。主に株価が一定幅の上下ATRチャネル内でトレンド変化を監視し、下線を下回るか上線を上回った際に、トレンドフィルターと組み合わせて取引判断を行います。

戦略の原理

本戦略は主に以下の3つの部分で構成されます。

-

ATRチャネル:ATR指標により株価の変動幅を計算し、その幅を基に上下にチャネルを形成します。チャネル幅はATRルックバック期間とATR除数因子によって制御されます。

-

ビー線:株価の中枢線を基準線とします。中枢線の計算方法は、前日の高値・安値・終値の平均値です。

-

トレンドフィルター:離差動向指標により価格トレンドを計算し、シグナル期間を設定します。pricesig > pricesig[3]のとき上昇トレンド、pricesig < pricesig[3]のとき下降トレンドと判断します。

具体的な取引シグナル生成ロジックは以下の通りです。

ロングシグナル:pricesig > pricesig[3] かつ 価格が下線を下回った場合に買い。

ショートシグナル:pricesig < pricesig[3] かつ 価格が上線を上回った場合に売り。

それ以外の場合は取引を行いません。

本戦略では、取引リスクを管理するために利確・損切条件も設定します。

優位性分析

ビーストレンドATRブレイクアウト戦略には以下の利点があります。

-

ATR指標を用いて株価の変動幅を計算するため、市場の変化を動的に捉えられます。

-

中枢線と組み合わせて株価の横ばいを評価し、チャネルブレイクアウトの取引ポイントを設定することで、高値掴みや底値売りを回避できます。

-

離差動向指標でトレンドを判断することで、逆トレンド取引を避け、勝率を向上させます。

-

利確・損切条件を設定し、1回あたりのリスクをコントロールします。

-

戦略パラメータの設定が柔軟であり、チャネル幅やATR期間などの要素を調整して最適化できます。

リスク分析

本戦略には以下のリスクも存在します。

-

中短期取引は変動が大きく、リスクが比較的高いため、慎重な資金管理が必要です。

-

株価が急変動した場合、ATRチャネル幅の計算が不正確になり、誤った取引を引き起こす可能性があります。

-

離差動向指標によるトレンド判断も誤ることがあり、取引シグナルの精度に影響を与える可能性があります。

上記のリスクに対しては、ATRチャネルパラメータの適切な調整や、トレンドフィルターのシグナル期間を拡大するなどの最適化と改善が可能です。

最適化の方向性

本戦略は以下の観点から最適化できます。

-

ATRチャネル幅の調整:パラメータatrDivisorを低減または増加させ、チャネル範囲を縮小または拡大します。

-

ATRルックバック期間パラメータの調整:最近の変動に対するチャネルの感度を変更します。

-

トレンドシグナル期間パラメータの調整:買い・売りトレンド判断の精度を改善します。

-

他の指標を追加してマルチファクター検証を行い、取引シグナルの質を高めます。

-

利確・損切アルゴリズムを最適化し、リスク管理を改善します。

まとめ

ビーストレンドATRブレイクアウト戦略は、株価変動幅分析とトレンド判断指標を統合し、市場のホットスポットを捉えつつ取引リスクを管理する、柔軟性が高く適応性に優れた定量戦略です。本戦略は、パラメータ調整とシグナル最適化を通じて継続的に改善でき、広範な応用可能性を秘めています。

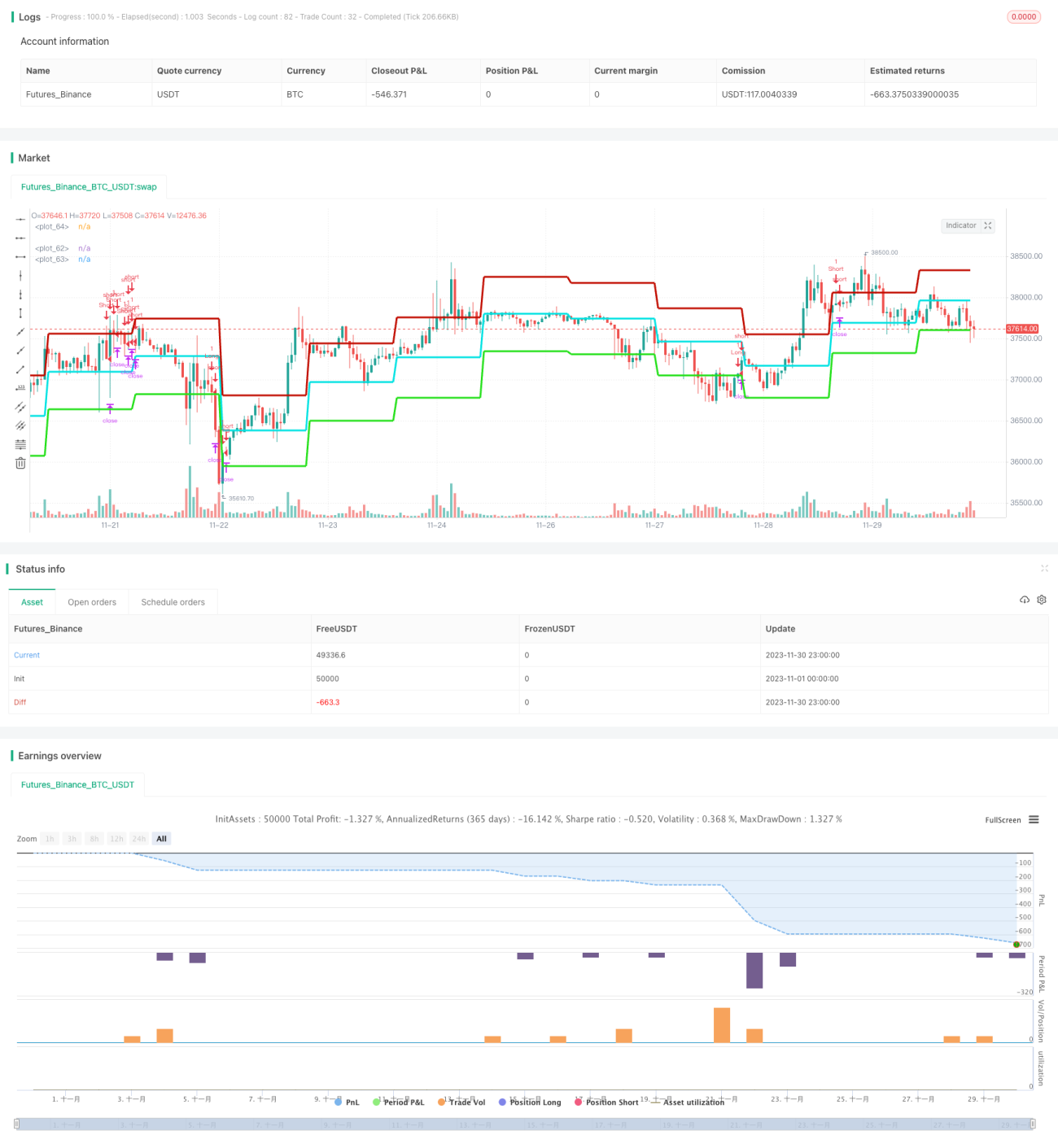

/*backtest

start: 2023-11-01 00:00:00

end: 2023-11-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="Strategy - Bobo PATR Swing", overlay=true, default_qty_type = strategy.fixed, default_qty_value = 1, initial_capital = 10000)

// === STRATEGY RELATED INPUTS AND LOGIC ===- 1