モメンタムブレイクアウト・カマラサポート戦略

概要

本戦略は、モメンタム指標と主要サポートラインを組み合わせたブレイクアウト取引戦略です。カマラサポートライン、移動平均線、および価格ブレイクアウトを組み合わせて取引シグナルを生成します。

戦略の原理

戦略の核心ロジックは以下の通りです。価格が重要なカマラサポートライン付近にあり、それを効果的にブレイクしたときに買いシグナルが発生します。価格が重要なカマラレジスタンスラインまで上昇したときに売りシグナルが発生します。

具体的には、戦略はカマラサポートラインL3を買いシグナルの確認ポイントとして使用します。価格がL3を下回っており、かつL3とL2の中間点を下回っている場合に買い条件がトリガーされます。これは価格が主要サポートに接近し、サポートから反発する可能性が高いことを示します。偽のブレイクアウトをフィルタリングするために、戦略はエントリー条件として終値が始値よりも大きいことを設定しています。

ストップロスの方法としては、動的ストップロスラインを設定します。価格がカマラレジスタンスラインH1とH2の中間点を超えた場合、ストップロス売りがトリガーされます。この動的ストップロスラインは、市場の変動幅に応じてトレイリングストップロスを調整します。

優位性分析

これはトレンドとサポートラインを組み合わせた信頼性の高い戦略です。以下の利点があります。

- 検証済みの重要な価格帯であるカマララインを利用します。

- トレンドフィルターを組み合わせることで、トレンドに逆らうポジションを減らせます。EMAが強気の場合のみ買い、EMAが弱気の場合のみ売ります。

- 動的ストップロス戦略により、市場の変動に応じてストップロスを調整し、耐障害性が高まります。

リスク分析

この戦略には以下のようなリスクもあります。

- カマララインが機能しなくなる可能性があります。市場構造が変化すると、これらのキーレベルが適用できなくなることがあります。

- ストップロスが過度に厳しい場合、小さなストップロスで事前に損切りされる可能性があります。

- 買いシグナルが下落トレンド中の誤った反発で発生し、損失リスクが生じる可能性があります。

対策としては、カマララインのパラメータを現在の市場変動範囲に合わせて調整すること、ストップロスの幅を適度に広げて早期の損切りを防ぐこと、下落トレンド時にはショートポジションのみを持つことで買いポジションによる損失を回避することなどが挙げられます。

最適化の方向性

本戦略はさらに以下の方向で最適化が可能です。

- 追加のフィルター条件(出来高指標、弾性指標など)を追加して、誤った方向へのエントリーを回避する。

- カマラパラメータを最適化し、サポート・レジスタンスラインを現在の変動範囲により適合させる。

- 異なる移動平均線のパラメータを試し、最適なパラメータ組み合わせを探す。

- 銘柄の特性に応じて、ストップロスの厳しさを調整する。

まとめ

本戦略は、トレンド、サポートライン、ブレイクアウトなどの複数の要素を総合的に活用してエントリーおよびストップロスのルールを策定しており、比較的堅牢なブレイクアウト取引戦略です。カマラ重要ラインの検証効果とモメンタム指標によるトレンド判断を組み合わせ、高確率ゾーンでトレンド取引の機会を捉えることを目的としています。同時に動的ストップロスを設定してリスクを管理します。この戦略は、当社の戦略ライブラリに効果的なトレンドブレイクアウト戦略として追加できます。

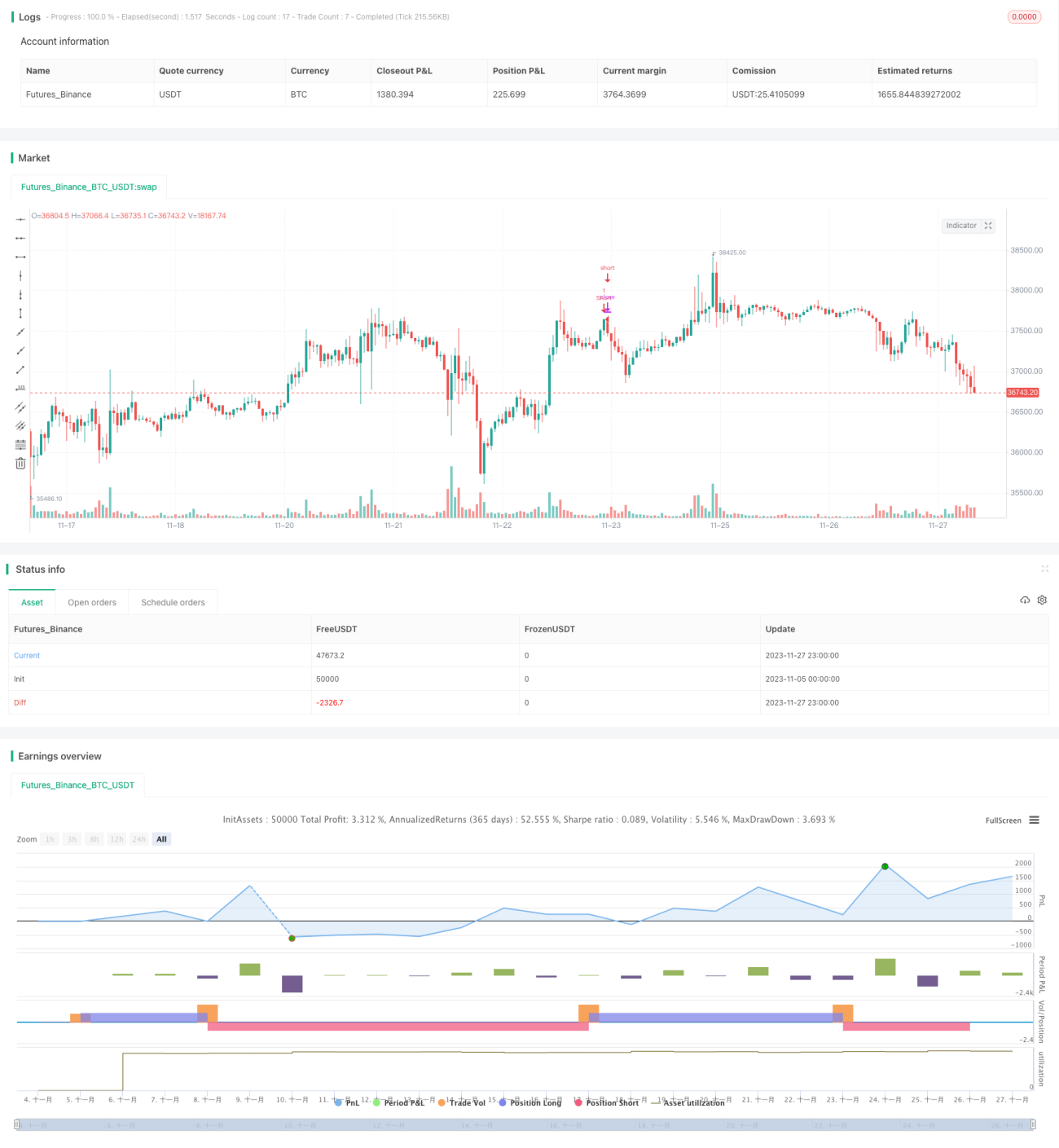

/*backtest

start: 2023-11-05 00:00:00

end: 2023-11-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Created by CristianD

strategy(title="CamarillaStrategyVhaouri", shorttitle="CD_Camarilla_StrategyV1", overlay=true)

//sd = input(true, title="Show Daily Pivots?")- 1