移動平均線のゴールデンクロス・デッドクロスに基づくトレーディング戦略

概要

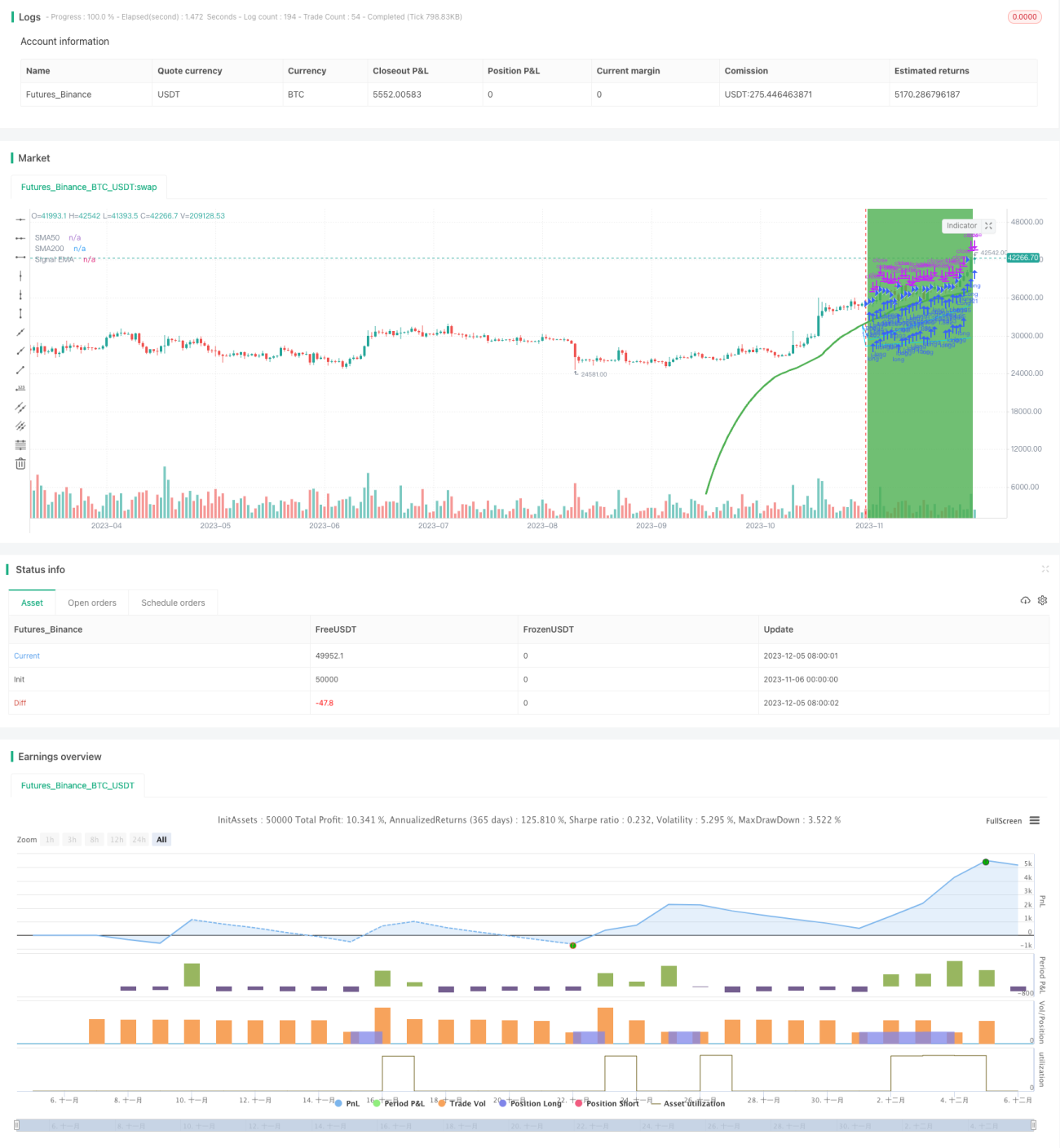

本戦略は、BTCの50日移動平均線と200日移動平均線のゴールデンクロス・デッドクロスシグナルに基づき、追加のテクニカル指標判断を組み合わせて買いシグナルと売りシグナルを発します。この戦略は主に、明確なトレンド特性を持つBTC/USDTのような通貨ペアに適しています。

戦略の原理

50日移動平均線が上抜けて200日移動平均線を超える「ゴールデンクロス」が形成された場合、BTCが強気市場に入ったことを示し、買いシグナルが発生します。一方、50日移動平均線が下抜けて200日移動平均線を下回る「デッドクロス」が形成された場合、BTCが弱気市場に入ったことを示し、売りシグナルが発生します。

この戦略では、基本的な移動平均線の「ゴールデンクロス」と「デッドクロス」のシグナル判断に加えて、いくつかの追加テクニカル指標を補助的に使用します。これらの指標は以下の通りです:

-

EMA指標:length + offset のEMA指標を計算し、これが上昇している場合は現在が強気市場であり、買い判断が可能。

-

移動平均線とEMAの数値関係の比較:EMA値が50日移動平均線よりも高い場合、買い判断が発生。

-

価格が前のローソク足の最安値から1%以上下落しているかどうかを確認し、条件を満たすと売りシグナルが発生。

上記の指標を組み合わせて使用することで、誤ったシグナルを一部除外し、戦略の取引判断の信頼性を高めることができます。

優位性分析

本戦略には以下のような利点があります:

-

移動平均線を主要な取引シグナルとして使用することで、市場ノイズをフィルタリングし、トレンド方向を識別できる。

-

EMAなど複数の補助テクニカル指標を組み合わせることで、シグナルの信頼性を高め、偽シグナルを除去できる。

-

適切なストップロス戦略を採用することで、1回の損失を効果的に抑制できる。

-

比較的シンプルな取引ロジックで理解・実装が容易であり、定量取引初心者に適している。

-

設定可能なパラメータが多く、自身の好みに応じて調整できる。

リスク分析

本戦略には注意すべきリスクも存在します:

-

移動平均線自体に遅行性が強く、価格の急反転の機会を逃す可能性がある。

-

補助指標によってルール数が増加し、誤ったシグナルが発生する確率も高まる。

-

ストップロスの設定を誤ると損失が拡大する可能性がある。

-

パラメータ設定(移動平均線の期間など)が適切でないと、戦略の効果に影響を与える。

対応策:

-

移動平均線の期間を適度に短縮し、パラメータ最適化の範囲を広げる。

-

バックテストのデータ量を増やし、シグナルの品質を確認する。

-

ストップロスの幅を適度に広げると同時に、利益確定ラインを設定する。

-

パラメータ最適化を強化し、最適なパラメータの組み合わせを探す。

最適化の方向性

本戦略は以下の方向で最適化が可能です:

-

機械学習アルゴリズムを追加し、パラメータの自動最適化を実現。

-

さらに多くの補助指標を追加し、複数のサブ戦略を構築し、投票メカニズムで判断を生成。

-

ブレイクアウト戦略を試み、価格の突破を識別。

-

深層学習を活用して価格トレンドを予測。

-

ストップロスメカニズムを最適化し、動的トレーリングストップロスを実現。

以上の最適化により、判断の精度を高め、戦略の収益性と安定性を強化できます。

まとめ

本戦略は主にBTCの移動平均線クロスに基づいて取引判断を行い、EMAなどのテクニカル指標でシグナルをフィルタリングします。この戦略はトレンド追従能力が強く、設定の柔軟性も高いため、定量取引の入門戦略として適しています。ただし、遅行性リスクもあるため注意が必要です。今後の最適化は機械学習、アンサンブル戦略、ストップロス戦略など複数の面から進めることができます。

/*backtest

start: 2023-11-06 00:00:00

end: 2023-12-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('JayJay BTC Signal', overlay=true, initial_capital=100, currency='USD', default_qty_value=100, default_qty_type=strategy.percent_of_equity, commission_value=0, calc_on_every_tick=true)

securityNoRepaint(sym, tf, src) => request.security(sym, tf, src[barstate.isrealtime ? 1 : 0])[barstate.isrealtime ? 0 : 1]- 1