RSIとストキャスティックRSIの組み合わせ戦略

概要

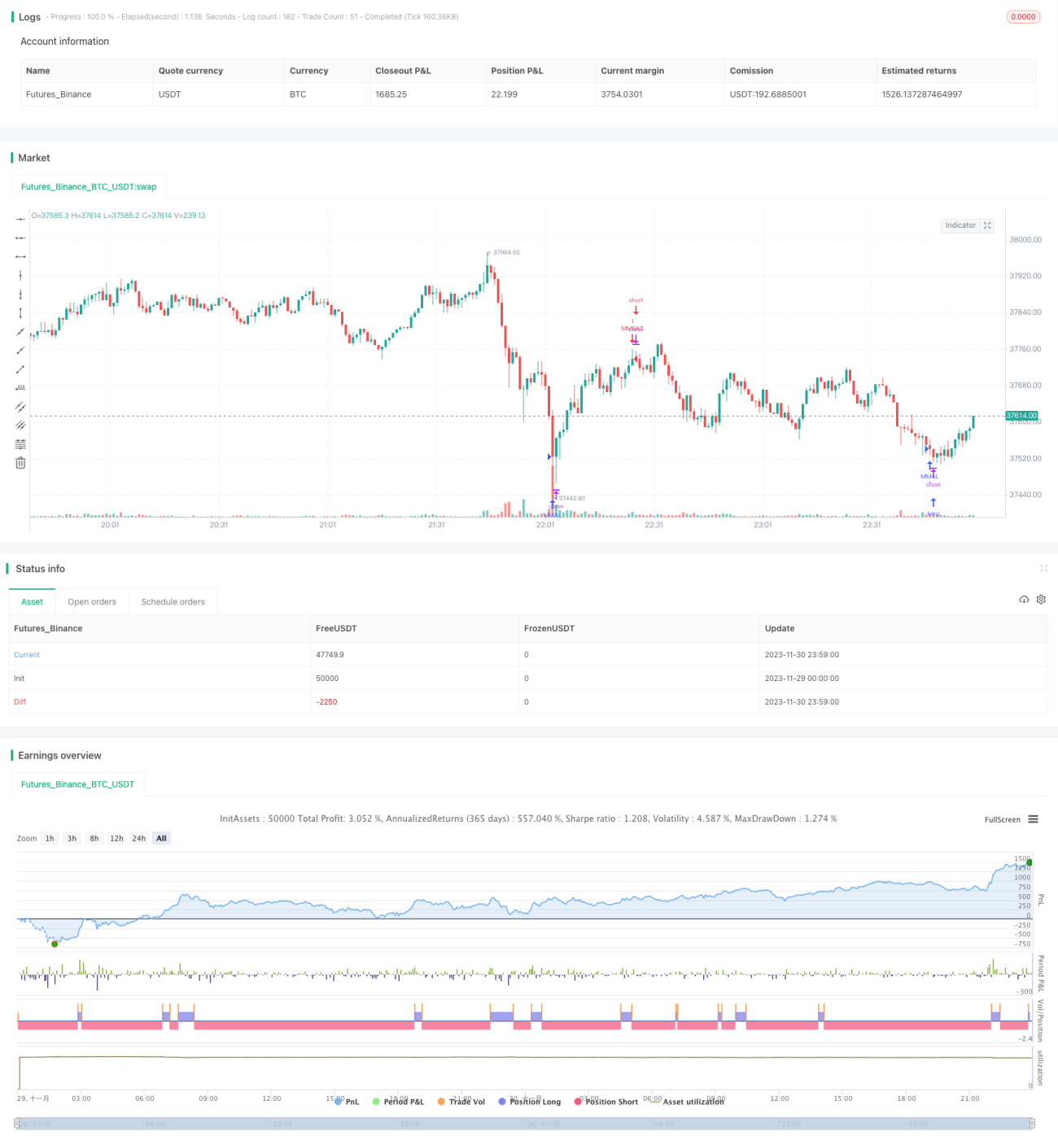

本戦略名はRSIと確率的RSIのコンビネーション戦略であり、相対力指数(RSI)と確率的RSI指標の利点を組み合わせ、買われすぎ・売られすぎの機会を発見することを目的としています。本戦略は5分足に適用し、EOS/BTCおよびBTC/USDTの銘柄で効果が高く、すべての暗号通貨には適用できません。

戦略の原理

本戦略はRSI指標と確率的RSI指標を同時に使用します。RSIの期間は10、買われ過ぎラインは60、売られ過ぎラインは20です。確率的RSIのパラメータは、K線の平滑化期間3、D線の平滑化期間3、RSI計算期間14、確率的RSI計算期間14です。確率的RSIのK値とD値が同時に20を下回ると売られ過ぎ、同時に80を上回ると買われ過ぎと判断します。戦略は買われ過ぎ・売られ過ぎのタイミングで取引シグナルを発します。

優位性の分析

本戦略はRSI指標と確率的RSI指標の利点を組み合わせています。RSI指標は買われ過ぎ・売られ過ぎを効果的に識別できます。確率的RSI指標はモメンタム指標を組み合わせることで、より早く価格の転換点を発見できます。両者を組み合わせて使用することで、価格の買われ過ぎ・売られ過ぎ情報に加えてモメンタム要因も考慮でき、より良いタイミングで取引シグナルを発することができます。

リスク分析

本戦略は取引回数が多くなりすぎ、値幅が不足するリスクがあります。解決策として、パラメータを適切に調整し取引頻度を下げ、値幅の大きい銘柄を選択します。また、取引手数料も最終的な収益に影響します。手数料の低い取引所を選ぶか、ポジションサイズを適度に拡大することをお勧めします。

最適化の方向性

本戦略のパラメータはさらに最適化が可能です。例えば、RSIパラメータ、確率的RSIパラメータ、買われ過ぎ・売られ過ぎの閾値などを調整できます。また、EMA移動平均線などの他の指標と組み合わせてシグナルをフィルタリングし、シグナルの質を高めることも検討できます。複数の銘柄を組み合わせ、異なる銘柄間の相関性を活用することで、より安定した全体収益を得ることも可能です。

まとめ

本戦略はRSI指標と確率的RSI指標の利点を統合し、相対的な買われ過ぎ・売られ過ぎのタイミングで取引シグナルを発します。戦略パラメータはさらに最適化可能であり、取引ルールは銘柄に応じて調整できます。また、他の戦略や指標と組み合わせて使用することも検討できます。全体として、本戦略は短期的な取引機会を追求する定量トレーダーに適しています。

- 1