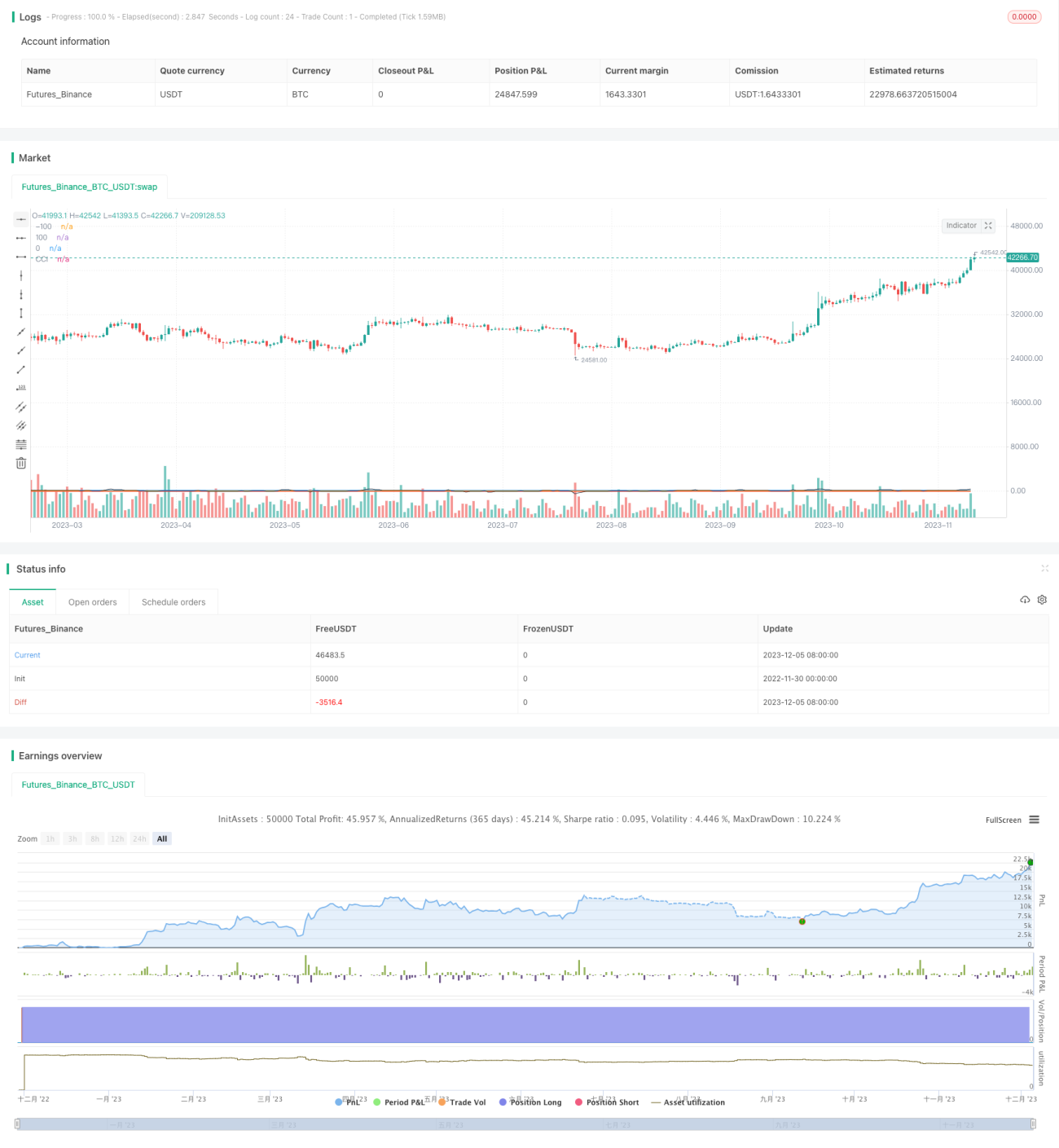

CCIゼロ点反転取引戦略

概要

CCIゼロクロス取引戦略(CCI Zero Cross Trading Strategy)は、商品チャネル指数(CCI)に基づく定量取引戦略です。この戦略は、CCI指標とゼロラインとのクロスを追跡して取引シグナルを生成し、CCIがゼロラインを上抜けたときに買い、下抜けたときに売るというトレンドフォロー型の戦略です。

戦略の原理

CCIゼロクロス取引戦略の基本原理は次のとおりです:

-

CCI指標を使用して市場の過剰買い・過剰売りの状況を判断します。CCI指標値が100ラインを上抜けると市場の過剰買いシグナル、-100ラインを下抜けると過剰売りシグナルとなります。

-

CCI指標とゼロラインのクロスを監視します。CCIが下から上にゼロラインをクロスしたときに買いシグナル、上から下にクロスしたときに売りシグナルを生成します。

-

CCIのゼロクロスによる買い・売りシグナルでエントリーし、CCIの過剰買い・過剰売り領域をストップロス水準として設定します。

具体的には、この戦略のエントリールールは次のとおりです:

-

CCI指標が負の値から正の値にゼロラインをクロスしたときに買いエントリーし、ストップロスは-100ラインに設定します。

-

CCI指標が正の値から負の値にゼロラインをクロスしたときに売りエントリーし、ストップロスは100ラインに設定します。

この戦略は主にCCI指標で市場の過剰買い・過剰売りの程度を判断し、その反転の機会を捉えて利益を得ます。CCIのゼロクロスは、市場の中期的なトレンド転換点を効果的に捉えることができます。全体的に、戦略ロジックはシンプルで明確であり、実装も容易です。

優位性分析

CCIゼロクロス取引戦略の主な優位性は次のとおりです:

-

シグナル源が単一で、CCI指標とゼロラインのクロスのみに基づいており、シンプルで効果的なトレンドフォローを実現します。

-

CCI指標の反転特性を活用し、中期的なトレンド転換点を効果的に捉え、収益の可能性が高い。

-

ストップロスをCCIの過剰買い・過剰売り領域に設定することで、適時に損切りしリスクを管理できます。

-

戦略の実装ロジックがシンプルで明確であり、パラメータの選択が容易で、定量取引のアルゴリズム化に適しています。

-

CCI指標は市場全般に適用可能で、戦略の適応性が高く、多様な銘柄の定量取引に応用できます。

リスク分析

CCIゼロクロス取引戦略には以下のようなリスクも存在します:

-

CCI指標には一定の遅延性があり、価格の急反転に最適なエントリーポイントを逃す可能性があります。

-

ストップロスの幅が比較的小さく、大きな値動きに耐えられない。

-

CCIのみに依存するため、偽のブレイクアウトの影響を受けやすく、誤ったシグナルを発生させる可能性があります。

-

トレンド中のレンジ局面を効果的にフィルターできず、取引頻度とスリッページコストが増加します。

-

ロング・ショートの保有期間が不確定で、利食いのタイミングを予測できません。

これらのリスクに対しては、パラメータ最適化、ストップロス範囲の調整、フィルター条件の追加などの方法で改善・制御できます。

最適化の方向性

CCIゼロクロス取引戦略にはさらなる最適化の余地があり、主なものは次のとおりです:

-

CCIパラメータを最適化し、銘柄特性に最も適した指標パラメータを見つける。

-

価格ブレイクアウトやパターン条件を追加してレンジ局面をフィルターし、誤ったシグナルを減らす。

-

トレーリングストップで利益を追跡する、または利益割合に応じた移動利確を追加する。

-

他の指標と組み合わせたマルチ指標フィルター条件を形成し、戦略の安定性を高める。

-

トレンドがより明確になったときにポジションを増やし、レンジ時にはポジションを減らす。

パラメータ調整、リスク管理の最適化、動的な利確などの方法により、CCIゼロクロス取引戦略の効率と収益率をさらに向上させることができます。

まとめ

CCIゼロクロス取引戦略は、商品チャネル指数に基づくシンプルで効果的な定量取引戦略です。CCI指標のトレンドフォロー特性を活かし、その反転ポイントを捉えて収益を得ます。戦略の優位性は主に実装の簡単さ、適応性の高さ、少ないパラメータなどにありますが、一定のリスクも伴うため、補助的なテクニカル指標や最適化手法を導入して制御する必要があります。全体として、この戦略はフローが明確で拡張が容易であり、検討に値する定量取引戦略の一つです。

- 1