二重反転動点指数移動平均線戦略

概要

ダブルリバーサル転換点指数移動平均戦略は、逆張り取引と動的サポートレジスタンスを組み合わせた戦略です。ストキャスティクス指標を用いて市場の転換点を判断し、当日の高値・安値・終値から動的サポートレジスタンスラインを計算し、両方の戦略シグナルが同時に買いまたは売りシグナルを発したときに注文を出します。この戦略は中・短期取引に適しています。

戦略の原理

逆張り戦略

逆張り戦略は、市場が過大評価または過小評価された場合、価格は通常、価値ゾーンに戻るという原理に基づいています。具体的には、この逆張り戦略はUlf Jensenのルールを参考にしています。

終値が連続2日間、前日の終値を上回り、かつ9日スローK線が50未満の場合は買い。終値が連続2日間、前日の終値を下回り、かつ9日ファストK線が50を超える場合は売り。

動的サポートレジスタンス戦略

動的サポートレジスタンス戦略は、前日の高値、安値、終値に基づいて当日のサポートレジスタンスラインを計算します。計算方法は次のとおりです。

ピボットポイント = (高値 + 安値 + 終値) / 3

サポート1 = ピボットポイント - (高値 - ピボットポイント)

レジスタンス1 = ピボットポイント + (ピボットポイント - 安値)

当日の終値がレジスタンス1ラインを上回った場合は買い、当日の終値がサポート1ラインを下回った場合は売り。

ダブルシグナル

この戦略は、逆張り戦略と動的サポートレジスタンス戦略を組み合わせています。両方のシグナルが同時に発生した場合のみ注文を出します。これにより、ノイズ取引の一部をフィルタリングし、安定性を高めることができます。

優位性分析

ダブルリバーサル転換点指数移動平均戦略の最大の優位性は、逆張り戦略と動的サポートレジスタンス戦略の利点を組み合わせている点です。市場の転換点で大きな値動きを捉えることができ、同時に当日の価格とキーポイントの関係から方向性を判断できます。単一戦略と比較して、ノイズ取引の一部をフィルタリングし、安定性を向上させることができます。

また、この戦略はパラメータが少なく、実装と最適化が容易です。

リスク分析

ダブルリバーサル転換点指数移動平均戦略には以下のリスクもあります。

-

逆張り失敗リスク。市場価格が過度に拡張し、反転シグナルが出た後も価格がそのまま進み、実質的な反転が起こらない可能性があります。

-

サポートレジスタンスのブレイクアウトリスク。当日の価格が計算されたサポートまたはレジスタンスレベルを突破し、誤ったシグナルが発生する可能性があります。

-

ダブルシグナルが保守的すぎて、相場を見逃すリスク。ダブルシグナルメカニズムにより多くの取引機会がフィルタリングされる可能性があります。

対策:

-

パラメータを適宜調整し、主要なサポートレジスタンスレベルを特定する。

-

ストップロスを使用して損失を制御する。

-

ダブルシグナルのルールを適宜調整し、より多くの取引機会を残す。

最適化の方向性

この戦略は以下の点から最適化できます。

-

異なるストキャスティクス指標のパラメータをテストし、反転シグナルの感度を特定する。

-

異なる移動平均システムをテストし、長期トレンドを追跡する。

-

出来高エネルギー指標など、市場構造を判断する他の要素を追加する。

-

ダブルシグナルのルールを最適化し、より多くの取引機会を許可する。

-

ストップロス戦略を追加してリスクを管理する。

まとめ

ダブルリバーサル転換点指数移動平均戦略は、逆張り取引と動的サポートレジスタンス判断を組み合わせ、市場の転換点で大きな利益を得られる可能性があり、同時に当日の価格とキーポイントの関係からトレンド方向を判断できます。単一戦略と比較してノイズをフィルタリングし、安定性が向上します。この戦略はパラメータの適切な最適化や他の指標のテストなどにより、効果を高めることができます。

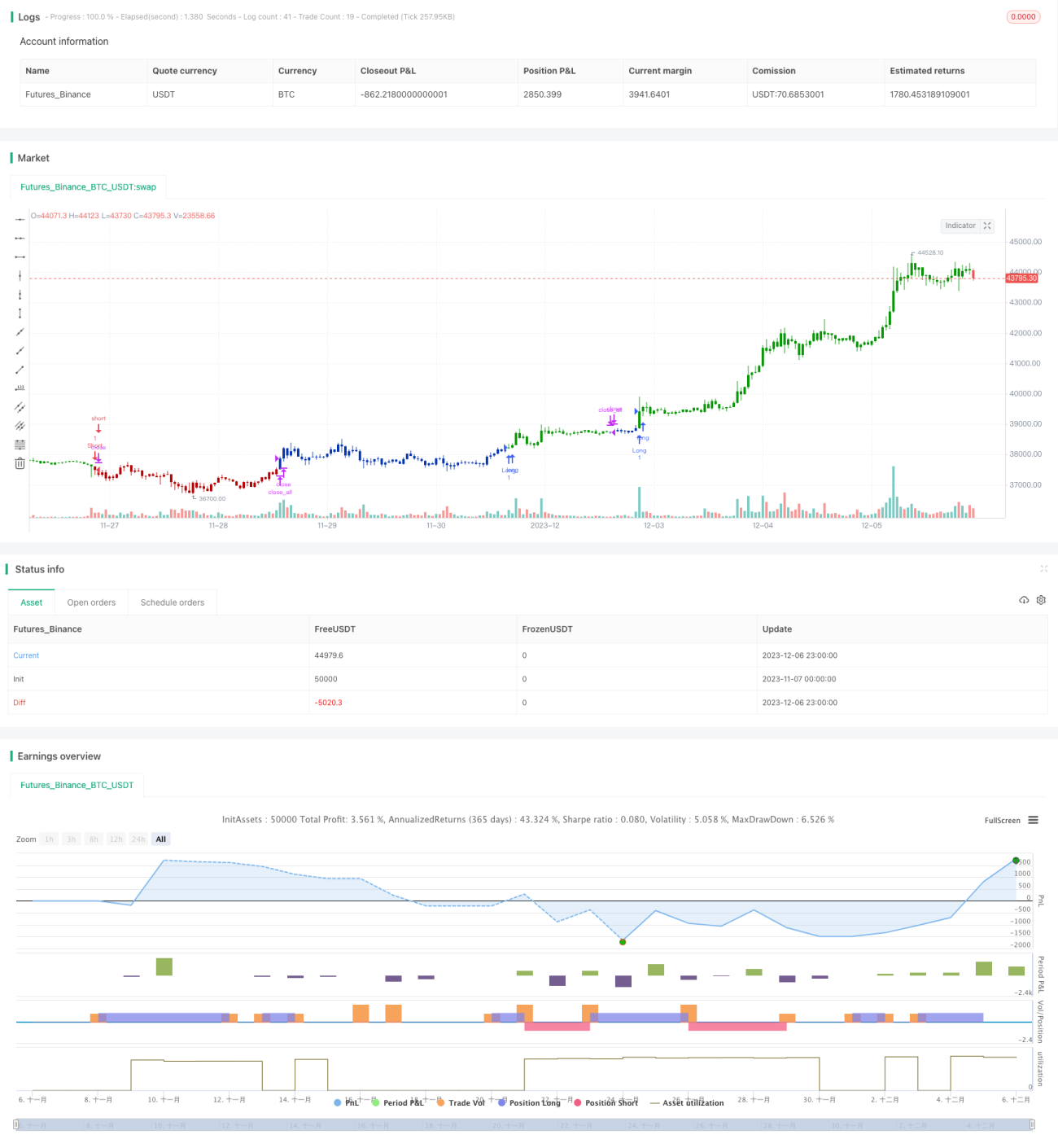

/*backtest

start: 2023-11-07 00:00:00

end: 2023-12-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/03/2020

// This is combo strategies for get a cumulative signal. - 1