トレンドトレーダー平均線に基づくボリンジャーバンドのバックテスト戦略

概要

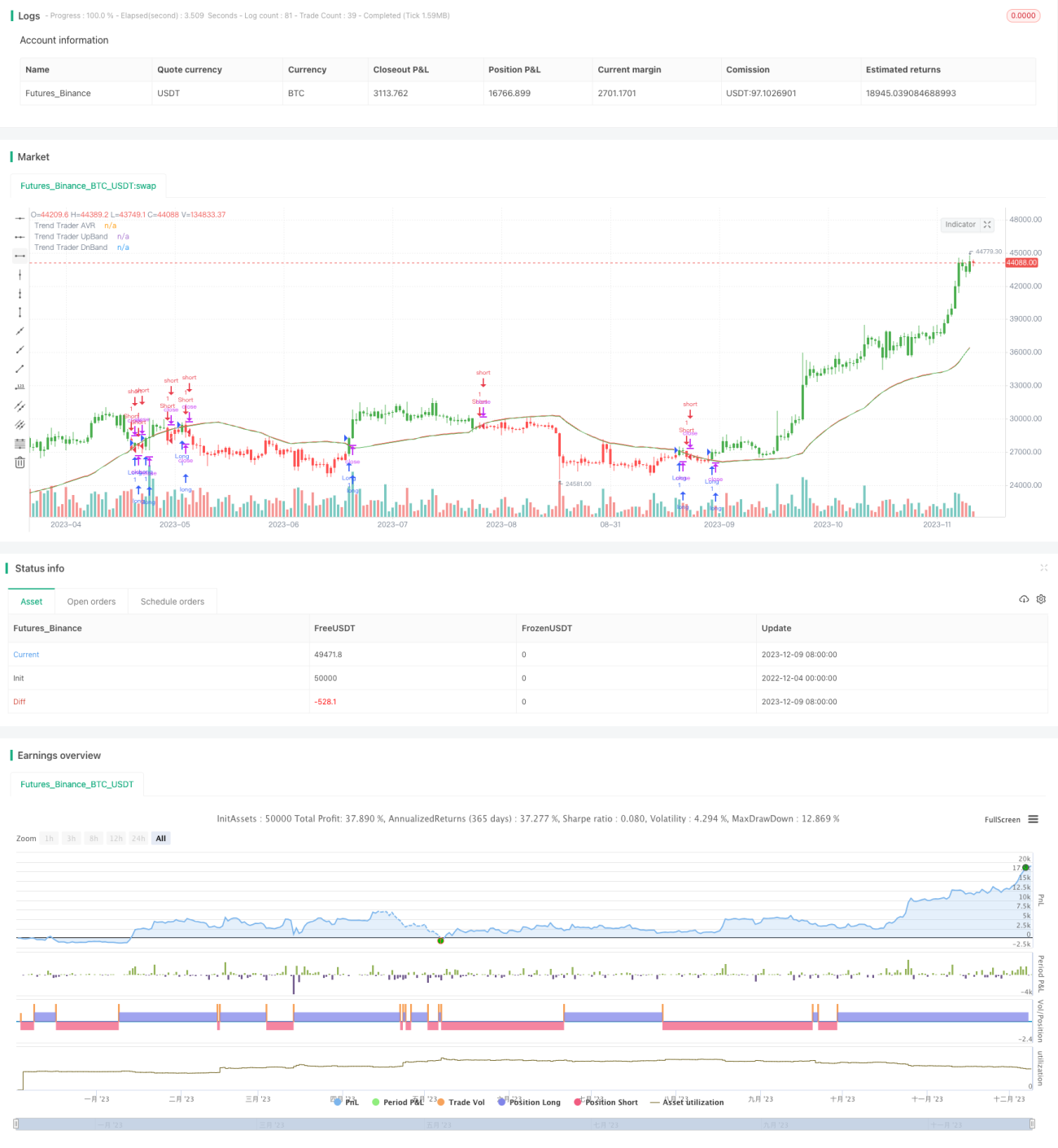

本戦略の主な考え方は、移動平均線とボリンジャーバンドを利用して、価格トレンドを判断し、取引シグナルを生成することです。具体的には、まず一定期間の平均真実レンジATRを計算し、最高値と最安値を組み合わせて制限チャネルを形成します。価格がこのチャネルをブレイクした場合、終値をチャネル価格に制限します。その後、制限された終値に対して移動平均線を計算し、その上下にボリンジャーバンドを描画して取引シグナルを生成します。価格がボリンジャーバンドの上限をブレイクしたら買い、下限をブレイクしたら売りのシグナルとなります。

戦略の原理

本戦略では、まずATRの変動範囲を計算し、最高値と最安値を組み合わせて制限チャネルを形成します。価格がこのチャネルをブレイクした場合のみ、終値がチャネル価格に制限されます。その後、制限された終値に対して移動平均線を計算します。この移動平均線は「トレンドトレーダー平均線(Trend Trade AVR)」と呼ばれ、価格の中長期的なトレンド方向を反映します。最後に、トレンドトレーダー平均線の上下に平行線をそれぞれ引き、ボリンジャーバンドの上限・下限とします。価格がボリンジャーバンドの上限をブレイクしたときに買いシグナル、下限をブレイクしたときに売りシグナルが発生します。

本戦略のトレンド判断の中核はトレンドトレーダー平均線であり、これが中長期のトレンド方向を示します。ボリンジャーバンドの役割は、一部の偽のブレイクを除外し、取引シグナルをより信頼性の高いものにすることです。全体として、トレンドフォローとブレイク判断を組み合わせた強力なトレンドシステムを形成しています。

戦略の優位性

- ATRと最高値・最安値を組み合わせてチャネルを形成することで、市場の変動を効果的に追跡できる

- トレンドトレーダー平均線により、中長期のトレンドを明確に判断可能

- ボリンジャーバンドが偽のブレイクをフィルタリングし、シグナル品質を向上

- システム全体が強いトレンドを反映し、長期保有で良好なリターンが期待できる

戦略のリスク

- 中長期的に保有する場合、突発的なイベントで大きな損失が発生する可能性がある

- パラメータ設定が不適切だと取引頻度が高くなり、取引コストとスリッページ損失が増加する可能性がある

- 効果はパラメータ設定に大きく依存しており、最適なパラメータを見つけるための調整が必要

対策:

- 保有期間を適切に短縮し、早めに損切りを行う

- パラメータを最適化し、シグナルに一定のバッファを持たせる

- 過去のデータと実運用でパラメータを最適化する

戦略の最適化方向

- 異なる市場や異なる時間枠におけるパラメータ設定をより詳細に研究する

- 他の指標を追加して偽のブレイクをフィルタリングできるかテストする

- 損切り戦略を組み合わせ、1回の取引での損失を抑制する

まとめ

本戦略は全体として強力なトレンドフォローシステムです。中長期的に市場のトレンドを判断し、ボリンジャーバンドと組み合わせて取引シグナルを生成します。パラメータの最適化により、安定した超過リターンを得ることが可能です。ただし、リスク管理にも注意し、長期保有時に重大なイベントによる損失を回避する必要があります。総じて、本戦略は長期的に持続可能なアルファを得るために、さらなる研究と最適化に値します。

/*backtest

start: 2022-12-04 00:00:00

end: 2023-12-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/10/2018

// This is plots the indicator developed by Andrew Abraham - 1