Octa-EMAと一目均衡表の定量取引戦略

概要

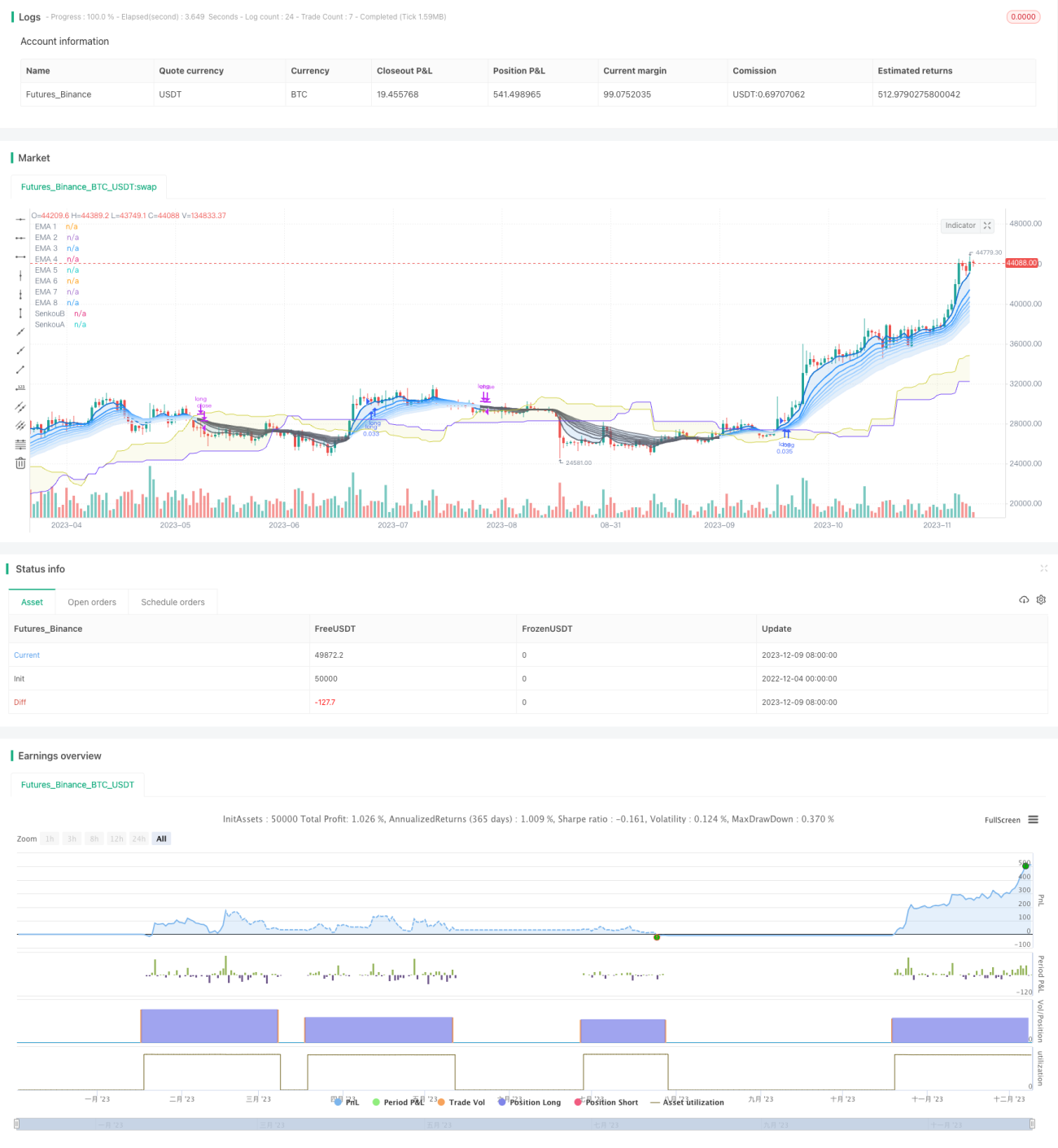

この戦略は、異なる期間の8本の指数平滑移動平均線と一目均衡表を主要な取引シグナルとして使用し、1時間足、4時間足、日足の時間枠で効果的に運用できます。

戦略の原理

本戦略の核となる原理は、以下の2つの要素に基づいています。

-

8本の指数平滑移動平均線(Octa-EMA)

本戦略では、5日線、11日線、15日線、18日線、21日線、24日線、28日線、34日線の異なる期間のEMAを8本使用します。これら8本のEMAを「Octa-EMA」と呼びます。短期EMAが長期EMAの上にある場合は強気トレンド、その逆の場合は弱気トレンドを示します。

-

一目均衡表

一目均衡表は、転換線、基準線、遅行線、先行スパンA/Bで構成されます。主にトレンド方向の判断とサポート/レジスタンスの提供を行います。価格が雲の上にある場合は強気トレンド、雲の下にある場合は弱気トレンドと判断します。

本戦略の取引シグナルは、上記2つの要素から得られます。8本のEMAがすべて強気配列(短期EMAが長期EMAの上)であり、かつ価格が一目均衡表の雲より上にある場合に買いシグナルが発生します。EMA配列が弱気配列(短期EMAが長期EMAを下抜け)に転じた場合に売りシグナルが発生します。

戦略の優位性分析

本戦略の主な優位性は以下の通りです。

- 二重の指標でフィルタリングすることで、偽シグナルを低減できる

- 一目均衡表によりトレンド方向を判断し、逆張り取引を回避できる

- 8本のEMAのクロス組み合わせでトレンドを判断し、精度を向上

- 複数の時間足で運用可能

- パラメータ最適化の余地が大きく、異なる銘柄にカスタマイズ可能

戦略のリスク分析

本戦略には以下のリスクも存在します。

- レンジ相場では多くのダマシシグナルが発生する可能性がある

- 買い条件が厳格なため、一部のエントリーポイントを逃す可能性がある

- 短期と中期・長期のトレンドが一致しない場合に機能しない可能性がある

- EMAのパラメータ設定が不適切だとシグナルが遅れる可能性がある

上記リスクに対しては、EMAパラメータの調整やエントリー条件の最適化によりリスクを低減できるほか、他の指標を補助的に組み合わせることも可能です。

戦略の最適化方向

本戦略は以下の観点から最適化が可能です。

- EMAパラメータを調整し、対応する期間を最適化する

- 移動平均線の強弱判断指標を追加し、トレンド判断の精度を確保する

- MACDやKDJなどの他の指標を組み合わせ、エントリータイミングを最適化する

- ストップロス・テイクプロフィット戦略を追加し、1回の損益をコントロールする

- 異なる銘柄でのパラメータ効果をテストし、最適なパラメータ組み合わせを見つける

- 機械学習アルゴリズムを利用して自動的にパラメータを最適化する

まとめ

Octa-EMAと一目均衡表を用いた定量取引戦略は、全体的に安定性と信頼性の高いトレンドフォロー戦略です。EMAの組み合わせによるトレンド判断と一目均衡表によるシグナルフィルタリングを併用することで、パラメータ最適化後は誤判定率を低く抑えることができます。本戦略は、株価指数、外国為替、貴金属などの銘柄に幅広く適用でき、複数の時間足でも運用可能です。ストップロス・テイクプロフィットや補助指標を組み合わせることで、さらに勝率と収益率を向上させることができます。

- 1